Различни начини за анализа на рентабилноста. Како да се пресмета рентабилната точка: да им се помогне на претприемачите Утврдување на рентабилната точка

Точката на рентабилност покажува одредена сума на пари што претпријатието или брендот ги добива како резултат на својата работа, а во исто време е во состојба да ги покрие сите постоечки трошоци, имено фиксни и променливи.

Фиксните трошоци не зависат директно од количината на произведени производи или обезбедени услуги и вклучуваат:

Почитуван читател! Нашите написи зборуваат за типични начини за решавање на правните прашања, но секој случај е единствен.

Ако сакате да знаете како точно да го решите вашиот проблем - контактирајте го формуларот за онлајн консултант од десната страна или јавете се по телефон.

Брзо е и бесплатно!

- надоместок, имено управување;

- изнајмување производствен простор и опрема;

- даноци на имот;

- одбитоци за амортизација;

- плаќање на безбедносните служби.

Варијабилните трошоци зависат од производниот процес, обемот на произведени производи и дадените услуги. Тие вклучуваат:

- плаќање на комунални услуги;

- одбитоци за платите на работниците со полно работно време;

- трошоци поврзани со купување гориво;

- набавка на основни и составни материјали;

- трошоците за набавка на суровини.

Треба да се напомене дека доколку компанијата целосно и без никакви проблеми ги исплати добиените фактури, тогаш работи без загуби и располага со износ на средства што се нарекува рентабилна точка. Може да се прикаже во пресметки и во парична смисла и во единици на продадени или произведени производи.

Опции за пресметка

За да ја пронајдете точката на прекин треба да следите неколку чекори, имено:

- собирање информации за обемот на производството, количината на продадени производи, присуството или отсуството на добивки и загуби;

- утврдување на висината на фиксните и варијабилните трошоци;

- пресметка на точката на прекин и одредени безбедносни зони;

- заклучок врз основа на добиените податоци, со чија помош можете да го процените нивото на продажба и оптималниот обем на производство, што ќе обезбеди финансиска стабилност на компанијата;

Аналитичкиот метод вклучува пресметување на таков обем на производство, чија реализација приходот ќе ги покрие сите постоечки трошоци, имено, профитот во овој случај треба да биде еднаков на нула. При користење на овој метод, треба да се земат предвид информациите за продажбата на сите произведени производи, односно она што е произведено се продавало без никакви остатоци.

Графичкиот метод вклучува конструирање график со две оски X и Y, на кои се исцртуваат обемот на производството и приходите со променливи, фиксни и производствени трошоци, соодветно. Точката на пресекот на трошоците и приходите од продажба се нарекува рентабилност.

Како да се пресмета

Сите пресметки треба да се извршат врз основа на вредностите на еден временски период, на пример, тоа може да биде година, половина година, четвртина, месец. Исто така, потребно е да се земе предвид видот на активност на институцијата. Да ги претставиме формулите за рентабилна точка за продавница, претпријатие и производство.

Претпријатието што тргува има повеќе од 1000 единици на имиња на производи на залиха; затоа, за да го најде прометот на рентабилната точка, сметководството ја користи формулата:

Tb = (Z вкупно / %R) * 100%.

Каде, Z вкупно – вкупни трошоци

%R е процентот на профитабилност, определен со односот на трошоците и единечната цена.

Пребарувањето за рентабилна точка за претпријатието започнува со одредување на профитот користејќи ја формулата:

P = V– Z DC – Z AC

Каде, P - профит,

V – приходи од продажба,

Z пост – фиксни трошоци,

Z променлива – варијабилни трошоци.

Според тоа, приходите од продажба на услуги може да се пресметаат со помош на следнава формула:

V = P + Z DC + Z AC

Бидејќи профитот на рентабилната точка е еднаков на нула, формулата за приход ќе биде како што следува:

V = Z DC + Z AC или

C * Tb = Z DC + Z AC * Tb.

Оттука, Tb во физичка смисла се пресметува со помош на формулата:

Tb = Z DC / (C – Z AC).

Каде, C е цената по единица на производот.

И Tb во парична смисла:

Tb = V * Z DC / (V – Z AC).

Пример за пресметка

Продавницата „Пљушка“ е трговско претпријатие кое продава пекарски производи од компанијата „Хлеб“. Производот е обезбеден во широк асортиман од повеќе од 2000 артикли. Просечната цена за пекарски производи е 44 рубли.

Утврдената стапка на профитабилност од продажба на компанијата е 52%. Во исто време, фиксните трошоци се еднакви на 48.000 рубли и вклучуваат плаќања за изнајмување во износ од 25.000 рубли, за рекламирање - 5.000 рубли, а варијабилните трошоци за плати на персоналот изнесуваат 18.000 рубли.

Tb = (48000 / 52%) * 100%,

Tb = 92307 рубли.

За да го одредите враќањето на проектот (Оп) на продавницата, треба да го поделите просекот на Tb / C, па оттука соодветно:

Од ова произлегува дека за ефективна и профитабилна работа ќе биде доволно ако 2098 клиенти дојдат во продавницата за еден месец за да купат пекарски производи.

Пресметката на рентабилната точка за претпријатието Хлеб, кое произведува пекарски производи, се врши врз основа на предложените податоци. Просечната цена за производите е 36 рубли, променливите трошоци по единица се 8 рубли, фиксните трошоци се 120.900 рубли, се произведуваат 3.000 производи месечно. Приходот од продажба е 108.000 рубли.

За да ја пресметате точката на рентабилност на претпријатието, мора да ја користите формулата во парична смисла Tb = V * Z post / (V – Z променлива):

Tb = 108000 * 120900 / (108000 - 24000),

Tb = 13057200000 / 84000,

Tb = 155443 рубли.

Добиените 120.908 рубли значат дека компанијата ќе добие нула добивка ако произведува производи за пресметаниот износ.

Точката на прекин за производство ќе се пресметува со помош на формулата Tb = Z константа / (C – Z променлива) во физичка смисла:

Tb = 120900 / (36 – 8),

Tb = 120900 / 28,

Tb = 4318 парчиња.

Имајќи ги предвид добиените податоци, треба да се заклучи дека компанијата треба да го зголеми производството на 4318 единици, откако ќе го достигне овој обем, добивката ќе биде нула.

Како да се пресмета точката на прекин во Microsoft Excel

За погодност треба да се вршат сложени и обемни економски пресметки во Excel. За да го направите ова, само внесете ги соодветните формули за да го добиете резултатот.

Распоред

Конструирањето на табела за рентабилност е составен дел од пресметките. Тоа јасно ја покажува ефикасноста на работата, добивката и загубата.

Изградбата на рентабилна точка врз основа на аналитички пресметки на продавница, претпријатие и производство во Excel ќе изгледа вака:

За претпријатијата, фирмите и другите правни лица, пресметувањето на рентабилната точка е важен критериум за оценување на нивните активности. Аналитичките податоци ја одразуваат изводливоста на водење бизнис и можните прилагодувања во случај на непримање на добивка.

Суштината на извршените пресметки се открива кога се конструира графикон, кој во поголема мера и јасно ги прикажува сите потребни информации со помош на кои може да се извлечат заклучоци.Тоа го вклучува обемот на производството, сите постоечки трошоци, како во натура и во парична смисла.

Не само специјалист по економија може да ги разбере информациите презентирани на графиконот.Ова се должи на фактот дека областа лоцирана над точката на рентабилност секогаш укажува на профит и обратно. Со овие податоци, можно е да се направат промени во производствените или услужните политики. И, исто така, во програмата Microsoft Excel, можно е да се предвидат идните промени пред да се преведат во реалност.

Раскинете се- ова е обемот на производство и продажба на производи по кои трошоците ќе се надоместат со приход, а со производството и продажбата на секоја наредна единица производ претпријатието почнува да остварува профит.

Со други зборови, точката на рентабилност се подразбира како момент кога претпријатието целосно ги покрива своите загуби и активностите на компанијата почнуваат да генерираат вистински профит.

Редовната точка е обемот на продажба при кој профитот на компанијата е нула. Добивката е разликата помеѓу приходите и расходите.

Точката на рентабилност се мери во физичка или парична смисла. Овој индикатор за рентабилна точка ви овозможува да одредите колку производи треба да се продадат, колку работа да се изврши или услуги да се обезбедат, така што профитот на компанијата би бил нула.

Така, на рентабилната точка, приходите ги покриваат трошоците. Ако се надмине рентабилната точка, компанијата остварува профит, а ако не се достигне рентабилната точка, компанијата има загуби.

За кои цели се користи точката на прекин?

Пресметувањето на рентабилната точка ви овозможува:

да ги одреди оптималните трошоци за продажба на произведени производи, извршување на работа или давање услуги;

следење на промените во показателот за рентабилна точка со цел да се идентификуваат постојните проблеми во процесот на производство и продажба на производи, извршување на работата, обезбедување услуги;

анализира финансиската состојба на претпријатието;

дознајте како промените во цената на продадените производи, извршената работа, обезбедените услуги или направените трошоци ќе влијаат на приходот.

Точка на прекин и практикување на негово користење

Анализата на рентабилна точка се користи за различни цели.

Ајде да разгледаме некои насоки и цели за користење на овој индикатор.

Во табелата ги прикажуваме целите за можна употреба на индикаторот за рентабилна точка во пракса:

| Корисници | Цел на употреба |

| Внатрешни корисници | |

| Директор за развој/продажба | Пресметка на оптимална цена по единица стока, пресметка на нивото на трошоци кога претпријатието сè уште може да биде конкурентно. Пресметка и подготовка на план за продажба |

| Сопственици/Акционери | Одредување на обемот на производство на кој претпријатието ќе стане профитабилно |

| Финансиски аналитичар | Анализа на финансиската состојба на претпријатието и нивото на неговата солвентност. Колку претпријатието е подалеку од точката на рентабилност, толку е поголем неговиот праг на финансиска доверливост |

| Директор на продукција | Одредување на минималниот потребен обем на производство во претпријатието |

| Надворешни корисници | |

| Доверителите | Проценка на нивото на финансиска доверливост и солвентност на претпријатието |

| Инвеститорите | Проценка на ефективноста на развојот на претпријатието |

| држава | Проценка на одржливиот развој на едно претпријатие |

Употребата на моделот на рентабилна точка се користи во одлуките за управување и ви овозможува да дадете општ опис на финансиската состојба на претпријатието, да го процените нивото на критичното производство и продажба за да развиете збир на мерки за зголемување на финансиската сила.

Чекори за одредување на рамномерната точка

Во пракса, постојат три фази за да се одреди точката на рентабилност на претпријатието.

Собирање на потребните информации за извршување на потребните пресметки. Проценка на нивото на обемот на производството, продажбата на производите, добивката и загубите.

Пресметка на големината на променливите и фиксните трошоци, определување на рентабилна точка и безбедносна зона.

Проценка на потребното ниво на продажба/производство за да се обезбеди финансиска одржливост на претпријатието.

Задачата на претпријатието е да ја одреди долната граница на својата финансиска стабилност и да создаде можности за зголемување на својата безбедносна зона.

Пресметка на рентабилна точка и променливи, фиксни трошоци

За да се најде рентабилната точка, неопходно е да се утврди на кој од трошоците на претпријатието се однесуваат Фиксни трошоци, и за какви трошоци се однесуваат варијабилни трошоци.

Бидејќи овие трошоци влијаат на определувањето на рентабилната точка и се задолжителни компоненти за пресметување на точката на прекин.

Фиксните трошоци вклучуваат: амортизација, плати на административниот и раководниот персонал со одбитоци од плати до вонбуџетски средства, изнајмување на канцелариски простории и други трошоци.

Променливите трошоци вклучуваат: материјали, компоненти, полупроизводи кои се користат во производството, гориво и енергија за технолошки потреби, плати на клучните работници со одбитоци од плати до вонбуџетски средства и други трошоци.

Фиксните трошоци не зависат од обемот на производство и продажба и не се менуваат со текот на времето.

Во исто време, на промените во фиксните трошоци може да влијаат следните фактори: раст/намалување на продуктивноста на претпријатието, отворање/затворање на производствени работилници, зголемување/намалување на киријата, инфлација и други фактори.

Варијабилните трошоци зависат од обемот на производството и се менуваат со промените во обемот. Според тоа, колку е поголем обемот на производство и продажба, толку се поголеми варијабилните трошоци. Варијабилните трошоци по единица производ не се менуваат со промените во обемот на производството. Променливите трошоци по единица производство се условно константни.

Формула за пресметување на рентабилна точка

За да ја пресметате точката на прекин, ќе ви требаат следниве индикатори:

1. Пресметка на точката на прекин (BPU) во физички еквивалент:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * П

Променливи трошоци по единица производство (AVC): 100 рубли;

Продажна цена (P): 200 рубли.

Заменете ги оригиналните вредности во формулата:

BEP nat = 50.000 / (200-100) = 500 парчиња.

BEPden = 500 ЕЕЗ.* 200 руб. = 100.000 рубли.

2. Пресметка на рентабилната точка (BPU) во парична смисла:

BEPden = (TR* TFC) / (TR-TVC)

Можете исто така да ја пресметате точката на рентабилност преку маргиналниот приход.

MR = TR-TVC, или MR на 1 единица. = P-AVC

KMR = MR / TR, или KMR на 1 единица. = MR на 1 единица. /П

Врз основа на добиените вредности добиваме:

BEPden = TFC / KMR

За јасност, разгледајте нумерички пример:

Фиксни трошоци на претпријатието (TFC): 50.000 рубли;

Променливи трошоци (TVC): 60.000 рубли;

Приход (TR): 100.000 рубли.

Заменете ги вредностите во формулата:

BEPden = (100.000 * 50.000) / (100.000-60.000) = 125.000 рубли.

МР = 100.000-60.000 = 40.000 рубли

KMR = 40.000 / 100.000 = 0,4

BEPden = 50.000 / 0.4 = 125.000 рубли

Така, може да се види дека вредностите на BEP пресметани со помош на двете формули се еднакви.

Ако претпријатието ја продаде својата стока за 125.000 рубли, тогаш нема да претрпи загуби. Што се однесува до коефициентот на маргинален приход, тој покажува дека секоја рубља приход добиен одозгора ќе донесе 40 копејки профит во овој случај.

заклучоци

Моделот на рентабилна точка ви овозможува да ја одредите минималната прифатлива граница за продажба и производство на производи за едно претпријатие. Овој модел може добро да се користи за големи претпријатија со стабилен продажен пазар.

Пресметувањето на точката на прекин ви овозможува да ја одредите безбедносната зона - растојанието на претпријатието од критичното ниво на кое профитот е нула.

Ќе ви кажеме за рамномерната точка на претпријатието, формулата и алгоритмот за нејзино пресметување во аналитичка и графичка форма.

Превентивна точка на претпријатието(англиски CVP point) покажува колкав треба да биде обемот на производство на стоки и услуги, како и нивната продажба за да се покријат сите трошоци и расходи. Точката на рентабилност може да се изрази во бројот на произведени производи, во парична смисла или во можниот износ на идна добивка.

Индикаторот за рентабилна точка, како и секој финансиски показател, треба да има економско значење. Така, точката на рентабилност служи како индикатор кој покажува која големина на производството на стоки/услуги е критична за претпријатието, при што добивката и загубата се еднакви на нула. Редовната точка се користи за анализа на финансиската состојба на претпријатието; колку е поголем обемот на производството и продажбата над оваа критична точка, толку е подобра неговата солвентност и финансиска сила.

Модел за пресметување на рентабилната точка на претпријатието

При пресметувањето на рентабилната точка, претпријатијата ги користат следните претпоставки и поедноставувања на реалноста:

- Излезот на производот и трошоците имаат линеарна врска (имаат линеарен тренд на промена);

- Варијабилните трошоци и цените на производите се константни во текот на идниот период што се разгледува;

- Производните капацитети се константни, структурата на производите не се менува;

- Залихите на готовите производи не се значајни и нема да ја нарушат проценката на рентабилната точка на претпријатието. Со други зборови, производството е еднакво на продажбата;

- Променливите трошоци може да се предвидат и прецизно да се проценат во иднина;

Како што можеме да видиме, условите за проценка на рентабилната точка се идеални: стабилен пазар, производствени и организациски услови. Во реалноста, производството на производот, продажбата и трошоците се под влијание на многу надворешни фактори кои тешко може да се предвидат во периодот на планирање. Сепак, да разгледаме идеален модел за пресметување на рентабилната точка на претпријатието.

Фази на пресметување на рентабилната точка според А.Д. Шеремет

Домашниот економист А.Д. Шеремет ги идентификуваше главните 3 фази за да ја одреди точката на рентабилност на претпријатието.

- Собирање на потребни информации за анализа. Проценка на нивото на обемот на производството, продажбата на производите, добивката и загубите.

- Пресметка на големината на променливите и фиксните трошоци, определување на рентабилна точка и безбедносна зона.

- Проценка на потребното ниво на продажба/производство за да се обезбеди финансиска одржливост на претпријатието.

Задачата на претпријатието е да ја одреди долната граница на својата финансиска стабилност и да создаде можности за зголемување на својата безбедносна зона.

Раскинете се. 2 формули за пресметка

Подолу се дадени формулите за пресметување на рентабилната точка на претпријатието. Тие по правило ја користат точката на рентабилност изразена во обемот на производството и паричниот еквивалент на остварениот приход.

Формула за пресметување на точката на рентабилност на претпријатието во монетарна смисла

Треба да се напомене дека варијабилните трошоци се пресметуваат по единица производ, а не вкупни.

Формула за пресметување на точката на прекин на претпријатието во физичка смисла

Пример за пресметување на рентабилната точка во Excel

Фиксни трошоци (ФК)- Тоа се трошоци кои не зависат од производството. На пример, ова може да биде кирија за простории, плаќања за лизинг, даноци, плати за административниот персонал итн.

Променливи трошоци (AVC)- Тоа се трошоци кои варираат во зависност од обемот на производството. Променливите трошоци вклучуваат: трошоци за суровини и набавки, плаќања за енергија, гориво, плати на работниците итн.

Единечната цена (МР)– ја претставува продажната цена на произведените производи.

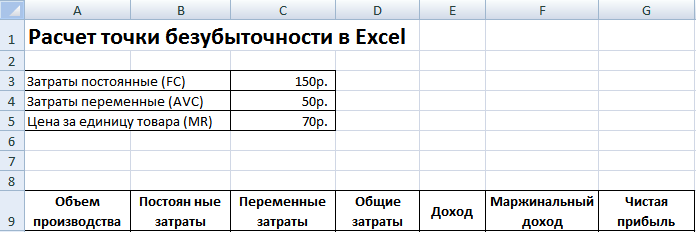

Ајде да ги пополниме главните индикатори во Excel. Фиксните трошоци се 150 рубли, променливите трошоци се 50 рубли. а продажната цена е 70 рубли. по единица производство.

Раскинете се. Главни поставки

На следниот чекор, ќе пресметаме како ќе се промени износот на нето-добивката во зависност од производството и ќе одредиме во кој обем на продажба на производи ќе дојде до точката на рентабилност. Ајде да создадеме табела со следните колони.

Колона фиксни трошоци= C3

Променливи трошоци=A10*$C$4

Вкупни трошоци = Променливи + фиксни трошоци= B10+C10

Приходи= A10*$C$5

Маргинален приход = Приход - Варијабилни трошоци = E10-C10

Нето профит=E10-C10-B10

Како што можеме да видиме, почнувајќи од 8-ми производ, нето добивката стана позитивна, а на 7-миот производ беше и понатаму негативна. Точката на прекин е еднаква на обемот на производство од 8 парчиња. и приход од продажба од 560 рубли.

|

★ (пресметка на Шарп, Сортино, Трејнор, Калмар, Модигланка бета, ВаР) + предвидување на движењата на курсот |

За поголема јасност, презентираме графикон на промени во нето добивката на претпријатието во зависност од обемот на производство/продажба на производи.

Можете да пресметате и споредите други пресметани показатели, кои се претставени на сликата подолу. Ако нивото на производство/продажба во претпријатието моментално одговара на 17 ЕЕЗ. месечно, безбедносната маржа е 190 рубли.

Точка на прекин и практикување на негово користење

Анализата на рентабилна точка се користи за различни цели. Ајде да разгледаме некои насоки и цели за користење на овој индикатор. Табелата подолу ги прикажува целите на можната употреба на индикаторот за рентабилна точка во економската практика.

| Корисници | Цел на употреба |

|

Внатрешни корисници |

|

| Директор за развој/продажба | Пресметка на оптимална цена по единица стока, пресметка на нивото на трошоци кога претпријатието сè уште може да биде конкурентно. Пресметка и подготовка на план за продажба |

| Сопственици/Акционери | Одредување на обемот на производство на кој претпријатието ќе стане профитабилно |

| Финансиски аналитичар | Анализа на финансиската состојба на претпријатието и нивото на неговата солвентност. Колку претпријатието е подалеку од точката на рентабилност, толку е поголем неговиот праг на финансиска доверливост |

| Директор на продукција | Одредување на минималниот потребен обем на производство во претпријатието |

|

Надворешни корисници |

|

| Доверителите | Проценка на нивото на финансиска доверливост и солвентност на претпријатието |

| Инвеститорите | Проценка на ефективноста на развојот на претпријатието |

| држава | Проценка на одржливиот развој на едно претпријатие |

Употребата на моделот на рентабилна точка се користи во одлуките за управување и ви овозможува да дадете општ опис на финансиската состојба на претпријатието, да го процените нивото на критичното производство и продажба за да развиете збир на мерки за зголемување на финансиската сила.

Предности и недостатоци на моделот на рентабилна точка

Да ги разгледаме главните предности и недостатоци на моделот на рентабилна точка.

Предностите на овој модел се леснотијата на анализа и проценка на потребното ниво на производство и продажба кога ќе се достигне минималното критично ниво. Недостатоците на моделот лежат во условите и ограничувањата на конструирањето на овој модел.

- Линеарност на промените во обемот на производство и продажба. Ова не ги зема предвид различните рафали и ненадејни промени кои често се среќаваат во реалната практика. Линеарноста е во голема мера под влијание на сезонското ослободување на производите, промените во побарувачката во регионот и појавата на нови конкуренти на пазарот. Сето ова ја менува побарувачката во иднина. Новите технологии имаат големо влијание врз производството, што го одредува и обемот на продажба.

- Моделот на рентабилна точка е добро применлив на пазари со мала конкуренција и стабилна побарувачка на потрошувачите за произведени производи. Глобализацијата на пазарите создава понестабилна побарувачка за национални производи.

- Цената на суровините за време на производството може значително да варира.

- Обемот на продажба е под влијание на многу фактори: квалитетот на производот, големината на дилерската мрежа, сезонската, маркетингот итн.

- Лошо се користи за мали бизниси со флуктуирачки модели на продажба.

Резиме

Моделот на рентабилна точка ви овозможува да ја одредите минималната прифатлива граница за продажба и производство на производи за едно претпријатие. Овој модел може добро да се користи за големи претпријатија со стабилен продажен пазар. Пресметувањето на точката на прекин ви овозможува да ја одредите безбедносната зона - растојанието на претпријатието од критичното ниво на кое профитот е нула.

„Колку повеќе продавате, толку повеќе заработувате“, секој претприемач ја разбира оваа формула. Но, обично не секој калкулира точно колку треба да продаде за да се изедначи и да не направи загуба. Обемот на продажба во кој бизнисот се распаѓа се нарекува рентабилна точка. Знаејќи го тоа, еден претприемач може подобро да ги планира цените на стоките, обемот на рекламирање, бонуси и многу други важни параметри. Ајде да откриеме како да ја пресметаме точката на рентабилност за кој било бизнис.

Променливи трошоци

Варијабилните трошоци се деловни трошоци, чиј обем зависи од производството на единица производ или од обезбедувањето услуга. Тие се променливи бидејќи ќе се менуваат како што се менува обемот на производството. Ова обично вклучува набавка на суровини, плаќање за работата на подизведувачите или персонал по парче, транспортни трошоци итн.

За подобро разбирање на сите пресметки, да го погледнеме малото производство на мебел „Добри Бук“, кое произведува мебел за кабинет по нарачка. Сумирајќи ги резултатите од едномесечната работа, гледаме дека, откако завршивме 15 нарачки и добивме приход од 150.000 рубли, потрошивме 30.000 рубли за набавка на суровини и 45.000 рубли беа исплатени како наменска исплата на занаетчиите. Овие трошоци беа директно поврзани со исполнувањето на нарачките и затоа сочинуваа варијабилни трошоци. Вкупниот износ е 75.000 рубли - или 50% од приходите. За јасност, ќе ги следиме сите износи во табелата на Excel.

Внимателно погледнете ги трошоците во вашиот бизнис и пресметајте го променливиот дел. Ако се занимавате со трговија, ова ќе ги вклучи трошоците за купување стоки. Ако давате услуги, тогаш најверојатно плаќањето ќе биде извршено на оние кои ги обезбедуваат овие услуги, ако ова плаќање може точно да се припише на фактот на обезбедување на услугата. На пример, ако имате студио за развој на веб-страници, дизајнерско студио или која било организација за дизајн, променливиот дел треба да ги вклучи сите плаќања за проектот (пример за тоа како е организирано сметководството на плаќањата на персоналот за проекти во таква компанија е во еден од нашите претходни).

Ако ги одземеме директните променливи трошоци од приходот, добиваме наречен индикатор маргинална(или се нарекува и бруто) профит. Ова е важен показател кој зборува за успешноста на бизнисот, па затоа е важно да се брои. Ако имате неколку области на деловно работење, пресметајте го маргиналниот профит за секоја од нив, проценете ги и споредете ги според овој параметар.

Во „Good Beech“ маргиналниот профит е 75.000 рубли. Изразено како процент од приходот, маржата на придонесот се нарекува - маргиналност.Во нашиот пример тоа ќе биде еднакво на 50%. Пресметката на маргината ќе ни биде корисна за да ја одредиме точката на прекин.

Фиксни трошоци

Очигледно, покрај трошоците кои се вклучени во променливиот дел, компанијата може да има и други трошоци: кирија на канцеларија, магацин или производствен простор, фиксни плати за вработените, жиро сметка, рекламирање на своите стоки или услуги. Сите овие се фиксни трошоци. Тие се нарекуваат и индиректни фиксни трошоци, односно оние деловни трошоци кои не можат директно да се припишат на продажбата на одреден производ, серија, услуга или проект. А овие трошоци се нарекуваат постојани затоа што ако во одреден месец не сте склучиле ниту еден договор, во секој случај ќе исплатите плата на сметководител, ќе платите канцеларија итн.

Ајде да видиме какви фиксни трошоци има нашата компанија „Добри Бук“. За изнајмување на просториите биле потребни 30.000 рубли, платите на мајсторите и шефот на компанијата изнесувале вкупно 55.000 рубли, а уште 10.000 рубли биле потрошени за рекламирање. Вкупните фиксни трошоци во извештајниот месец беа 95.000 рубли или 63,3% од приходот. Ајде да напишеме сè во табелата:

Раскинете се

Сега кога имаме информации за променливите и фиксните трошоци, можеме да ја пресметаме рентабилната точка.

Редовната точка е обемот на продажба во кој бизнисот не заработува ништо, но исто така не работи со загуба. Ова се постигнува поради фактот што 100% од приходите добиени од клиентите за овој обем на нарачки покриваат варијабилни и фиксни трошоци, но ништо не останува за профит. Редовната точка може да се изрази во пари (паричен еквивалент) или број на нарачки (еквивалент во натура). За повеќето мали бизниси, подобро е да се пресметува рентабилната точка на месечна основа.

Формулата за пресметување на точката на прекин е прилично едноставна: за да ја одредите точката на прекин, треба да ги поделите фиксните трошоци со маргиналноста.

Точка на прекин = Фиксни трошоци / Маржа

Да потсетиме дека маргиналноста е односот на разликата помеѓу приходите и варијабилните расходи и приходите, изразен во проценти.

Маржа = (приход − променливи расходи) / приход × 100

Да ја пресметаме рентабилната точка за нашата компанија.

Чекор 1. Маргиналност = 150.000 рубли (приход) - 75.000 рубли (променливи трошоци)) / 150.000 рубли (приход) x 100% = 50%

Чекор 2. Точка на прекин = 95.000 рубли (фиксни трошоци) / 50% (маржа) = 190.000 рубли.

Значи, рентабилната точка за нашата компанија е 190.000 рубли во паричен еквивалент. Токму тој износ на приход треба да се прими за да не работи со загуба на сегашното ниво на трошоци.

Очигледно е дека Добри Бук работеше со загуба овој месец: бројот на примени нарачки не го донесе потребниот износ на приход за покривање на сите трошоци.

Ајде да се обидеме да ја промениме ситуацијата со зголемување на буџетот за рекламирање за да привлечеме повеќе нарачки. Да претпоставиме дека го зголемивме буџетот за рекламирање за 5.000 рубли и на крајот ќе добиеме уште 5 нарачки. Оваа акција ќе ги зголеми фиксните трошоци овој месец, но исто така ќе донесе повеќе нарачки и ќе ги зголеми приходите до 200.000 рубли. Ако го задржиме истото ниво на маржа, ќе ја добиеме следната структура на расходи и приходи:

Ајде повторно да ја пресметаме рентабилната точка за февруари:

ТБ = 100.000 рубли (фиксни трошоци) / 50% (маргиналност) = 200.000 рубли.

Севкупно, во сегашните услови, со приход од 200.000 рубли, нашето производство ќе ја достигне границата.

Точката на прекин може да биде претставена не само во монетарна смисла, туку и во природен еквивалент. За „Good Beech“ ова ќе биде бројот на примени трансакции (нарачки) еднаков на 20 со износ на нарачка од 10.000 рубли.

Дополнително, анализата на рентабилната точка може да се изврши во графикони. Ако го нацртаме обемот на приходите долж оската на ординатите и бројот на производи/нарачки по оската на апсцисата, ќе добиеме график кој ја илустрира врската помеѓу приходот, фиксните и вкупните трошоци (променливи + фиксни).

Редовната точка на графикот е пресечната точка на приходите и вкупните трошоци.

Графиконите покажуваат како се менува разликата помеѓу приходите и вкупните трошоци како што се зголемува бројот на нарачки. Оваа разлика е оперативниот профит на организацијата.

Знаејќи ја точката на рентабилност, можете да управувате со вашиот бизнис: да го зголемите обемот на продажба, да ја зголемите просечната сметка, да промените нешто во променливите и фиксните трошоци итн. Колку е поголем приходот од рентабилната точка, толку е поголема маржата на безбедност на бизнисот и толку е постабилен.

Главниот фактор на одржливост е нивото на фиксни трошоци. Ако е голем, на бизнисот му треба голем промет за да го покрие. Ако нема многу фиксни трошоци, тогаш компанијата нема да претрпи загуби ако приходите паднат. Сите претприемачи го разбираат овој факт, но не секој може да го изрази тоа во конкретни бројки за својот бизнис.

Познавањето на рентабилната точка е важно и корисно: во секое време можете да одредите дали бизнисот го привлекол потребниот обем на нарачки или продажби за да ги задоволи своите потреби или не. А ако не, тогаш колку треба да продаде за да оствари профит?

Заклучоци: што обезбедува познавањето на рентабилната точка?

- Полесно е да се одреди по кои цени да се продаваат стоки или услуги врз основа на трошоците;

- Полесно е да се планира обемот на продажбата во секој одреден временски период и да се одговори на прашањето „Колку треба да продадете за да се изедначите?“;

- Можете да ги следите промените во рентабилната точка за да најдете тесни грла во бизнисот;

- Можете да ја анализирате одржливоста на компанијата во бројки.

За да се пресмета рентабилната точка на претпријатието во пари, потребно е малку - познавање на клучните индикатори за успешност и едноставна формула, чии принципи на примена ќе ги разгледаме во статијата. Со пресметување на рентабилната точка, можете да решите неколку проблеми - да го одредите обемот на производи што треба да се произведат, правилно да ја поставите цената и да постигнете максимална профитабилност. По пресметувањето на параметарот, можете да започнете да решавате други проблеми - оптимизирање на деловните активности, како и намалување или зголемување на обемот на продадени производи. Неуспехот да се изврши плаќање може да доведе до сериозни загуби или дури и банкрот.

Која е суштината на рентабилната точка и што помага таа да се утврди?

Точката на прекин на англиски јазик е означена како BEP, а во декодирањето - точка на прекин. Овој термин го карактеризира обемот на продажба, по достигнувањето на кој профитот на бизнисменот достигнува нула. Во овој аспект, концептот на добивка е разликата помеѓу приходот на претпријатието (TR) и неговите трошоци (ТК). Точката на прекин се пресметува во две форми - парична или во натура.

Присуството на овој индикатор ви овозможува да одредите колку стоки треба да се продаде или колку услуги да обезбедите за компанијата да се изедначи. Излегува дека на рентабилната точка, добиената добивка целосно ги покрива трошоците, но претпријатието не носи никаков нето приход. Ако организацијата не го постигне пресметаниот параметар во текот на своите активности, таа губи пари.

Индикаторот BEP е неопходен за секоја компанија да го одреди нивото на стабилност и способност за остварување профит.

Ако се зголеми, тоа покажува дека деловните процеси не се правилно организирани.

Сепак, промените во точката BEP за време на развојот се нормални. Ова се должи на промените во обемот на трговскиот промет, појавата на нови пазари, прилагодувањата во ценовната политика и други аспекти.

За што е BEP?

Пресметувањето на рентабилната точка е можност да се решат следниве проблеми:

- Разберете дали има смисла да се инвестираат пари во проект, имајќи го предвид фактот дека враќањето може да се постигне само со следната продажба на обемот на производот.

- Идентификувајте ги проблемите во компанијата поврзани со промените во нивото на рентабилната точка со текот на времето.

- Дознајте до кое ниво треба да ги намалите приходите за да не останете „во црвено“.

Главни фази на пресметка

Според теоријата на Шеремет А.Д. (познат економист) определувањето на БЕП се одвива во три фази:

- Се собираат информации кои се неопходни за пресметки и анализи. Во истата фаза се анализираат обемот на производството, трошоците и профитот.

- Пресметка на обемот на трошоците (фиксни и променливи). Тука треба да ја пресметате точката на прекин и да ја одредите безбедносната зона во која ризикот од непрофитабилно производство е минимизиран.

- Проценка на потребното ниво на имплементација или производствен процес кој може да обезбеди финансиска стабилност на компанијата.

Откако ќе се одреди рентабилната точка, компанијата може да се фокусира на постоечкиот индикатор, но не треба да се приближува до потенцијално опасната зона.

Видови трошоци

Пред да се пресмета BEP, вреди да се разбере кои трошоци се фиксни и променливи, бидејќи нивното присуство е потребно за време на пресметката.

Трошоците се:

- Постојани - одбитоци за амортизација, плати на администрацијата и раководниот персонал (основни и дополнителни), кирија итн.

- Променливи - набавка на компоненти, гориво, полупроизводи, основни и дополнителни материјали неопходни за производство. Во оваа категорија спаѓаат и платите на работниците.

За да не направите грешка во изборот, вреди да се разберат карактеристиките на секој вид трошок:

- Фиксни трошоци се оние трошоци на компанијата кои не зависат од обемот на продажба и производство. Овие параметри остануваат константни со текот на времето. Промената на показателите е можна само ако се намали или зголеми продуктивноста на компанијата, да започнат или прекинат производствените продавници, да се зголеми или намали киријата, да се појави инфлаторна компонента итн.

- Променливите се трошоци кои директно зависат од капацитетот на претпријатието. Доколку се промени обемот на производството, се менуваат и трошоците. Вреди да се земе предвид дека во случајот дискутиран погоре, варијабилните трошоци остануваат непроменети во однос на единицата на производство.

Денес, постојат две формули кои ви дозволуваат да ја пресметате точката на рентабилност - во трошоци (парични) и во физичка смисла. Ајде да ги разгледаме принципите на пресметка за секоја опција.

Денес, постојат две формули кои ви дозволуваат да ја пресметате точката на рентабилност - во трошоци (парични) и во физичка смисла. Ајде да ги разгледаме принципите на пресметка за секоја опција.

Точката на прекин во физичка форма се пресметува на следниов начин: BEP = FC/ (P-AVC).

Оваа формула ги користи следниве компоненти:

- ФК - фиксни трошоци.

- AVC - варијабилни трошоци.

- P е трошок за единица производ (добро, услуга, работа).

Откако ќе ги замените резултатите, можете да го добиете параметарот BEP во неговата природна форма.

Следниот чекор е да се пресмета рентабилната точка со помош на формула која ви овозможува да го добиете параметарот во форма на трошоци.

За да започнете, користете го следниов израз - MR=TR-VC. Следниве компоненти се користат овде:

- МР - маргинален приход.

- TR - профит (приход), цена.

- VC се трошоци кои се со променлива природа.

По пресметувањето на МР, потребно е да се пристапи кон пресметување на коефициентот, без кој нема да може да се пресмета рентабилната точка за парични поими.

Имајќи го предвид фактот дека приходот по единица стока ја претставува цената и се пресметува со формулата P=TR/Q, каде што последниот елемент е обемот на продадени производи, маргиналната добивка може да се пресмета како разлика помеѓу трошокот P и варијабилни трошоци од сметководството по единица стока (AVC ). Како резултат на тоа, формулата изгледа вака: MR = P-AVC.

За да се пресмета соодносот на маргиналниот профит (K MR), доволно е да се подели MR со TR или со P (при пресметување на параметарот земајќи ја предвид цената). Без оглед на избраната формула, резултатот ќе биде идентичен.

Останува да се пресмета рентабилната точка за изразот на трошоците. За да го направите ова, добиените податоци мора да се заменат со формулата BEP=FC/K MR. Како резултат на тоа, добивате податоци за обемот на приходите, откако ќе достигнете која добивка ќе ги компензира загубите.

Јаки и слаби страни на методот

Разгледаниот модел ни овозможува да ги пресметаме приближните параметри на кои компанијата ќе започне да генерира приход (работа „во плус“). Покрај тоа, користејќи ги овие формули можете да ја дознаете проценетата цена на производот или обемот на производство. Но, оваа пресметка има и голем број на недостатоци:

- Трошоците на организацијата се менуваат со текот на времето, што не се зема предвид во процесот на пресметување на рентабилната точка.

- Функцијата што се користи е линеарна, што го прави невозможно да се одредат трендовите на пазарот и да се земат предвид при пресметките. Станува збор за такви карактеристики како што се зголемена конкуренција, компонента на инфлација, сезонски и други параметри.

- Побарувачката е ограничена само од цената на производот и не ја одразува реалната состојба. Факторот на побарувачка е исто така под влијание на голем број други параметри на производот, на пример, модата или квалитетот.

Точка на прекин - од фазата на планирање до контрола

Пресметувањето на BEP ви овозможува компетентно да ја планирате работата на компанијата и да ја контролирате нејзината работа во иднина. Првиот чекор е изготвување финансиски план, по што треба да поминете низ неколку фази:

- Анализирајте го напредокот на работите во компанијата и моменталната состојба на пазарот. Главното внимание треба да се посвети на внатрешните фактори, имено механизмот за снабдување, управувањето и други. Во оваа фаза, вреди да се разгледаат чекорите за елиминирање на постоечките ризици.

- Предвидете ја цената на готовите производи во иднина. Информациите добиени во првиот чекор ви овозможуваат да ја одредите правилната политика на претпријатието. Важно е јасно да се дефинира ценовната политика, да се земат предвид различните видови ризици и економски карактеристики. Тука вреди да се развијат мерки неопходни за елиминирање на негативните фактори.

- Пресметајте променливи и фиксни трошоци. Нивните карактеристики беа споменати претходно, но вреди да се напомене дека обемот на таквите трошоци треба да ги вклучува оние фази на производство на стоката, вклучувајќи ги и оние во почетната фаза на производство. Ако ги игнорирате овие показатели, вашата идеја за рентабилната точка ќе биде искривена.

- Пресметајте BEP. Како да го направите ова правилно беше дискутирано погоре. По пресметувањето на параметарот, неопходно е да се одреди безбедносната маржа. По ова се одредува обемот на продадена стока.

- Одредување на ценовната политика. За прецизно да се пресмета рентабилноста, вреди да се вратиме во втората фаза и, врз основа на добиените информации, повторно да се пресметаат BEP и да се најдат ажурирани параметри за безбедносна маржа. Ако резултатот не е задоволителен, можете повторно да ги извршите пресметките, но да користите различни ценовни параметри.

- Конечна одлука за планот. Користејќи информации за трошоците за продажба на производите и нивниот волумен, вреди да се пресмета точката на рентабилност. Важно е да направите два планови - финансиски и продажен.

Во последната фаза, останува да се контролира рентабилноста. Оваа работа е сложена и вклучува многу компоненти, имено контрола на трошоците, стоката, трошоците за неговото производство, спроведувањето на планот за продажба, приходите од добивката итн.

Резултати

И покрај присуството на одредена грешка, пресметувањето на точката на прекин е важен чекор за секое претпријатие. Присуството на овој параметар ви овозможува да го видите минимумот што е неопходен за профитабилна активност.