Нарачајте онлајн консултант за каса 54 fz. Нова процедура за користење на фискални каси

Федералниот закон бр. 192-ФЗ од 3 јули 2018 година го направи законот за примена на ККТ многу поедноставен и појасен. Во меѓувреме, корисниците на каси сè уште имаат прашања. Андреј Бударин, раководител на одделот за оперативна контрола на Федералната даночна служба на Русија, одговори на некои од нив BUKH.1C.

Од 3 јули 2018 година, законодавците го проширија концептот на населби. Сега, според чл. 1.1 од Законот бр. Андреј Владимирович, би сакал да разјаснам што се подразбира под такво поместување и враќање?

Овој термин, меѓу другото, значи и секоја пратка на стоки за сметка на авансно плаќање (авансно плаќање). Без оглед на процедурата за плаќање, за таквата пратка ќе биде потребно користење на онлајн фискални каси. Во исто време, употребата на благајна е неопходна при спогодување со физички лица, но не и меѓу правни лица и индивидуални претприемачи.

И кога се воведува обврската за користење на фискални каси при испорака на стоки за сметка на претходно примени претплати (авансни плаќања)?

Пребивањето и враќањето на авансни плаќања и аванси се вклучени во списокот на порамнувања за кои се одложува до 1 јули 2019 година.

Исто така, концептот на порамнувања вклучуваше обезбедување и отплата на заеми за плаќање на стоки, работи и услуги. Дали тоа значи дека при продажба на стоки на кредит, т.е. кога стоката се пренесува на купувачот воопшто без плаќање, дали е потребно да се примени CCP?

Категоријата „обезбедување и отплата на заем“ не вклучува пренос на стоки на кредит со учество на кредитна институција. Но, кога продава стоки на кредит, продавачот е сè уште должен да примени CCP и да издава чекови на купувачите.

Меѓу другото, под населби сега се подразбира обезбедување/примање на друга шалтер-одредба за стоки, работи, услуги. Дали ова го вклучува плаќањето на премијата за осигурување на осигурителот и плаќањето на премијата за осигурување?

Не, ова е за услуга. Воедно, од 01.07.2019 година се обезбедуваат дополнителни детали за готовинскиот прием за порамнувања за вакви услуги.

Дали размената на стоки се смета за контраодредба?

Да, се брои.

Но, касите се користат само во случаи кога се случува размена на стоки со поединци. Доколку две правни лица, или правно лице и индивидуален претприемач, извршат размена на трансакции, не треба да користат онлајн каси.

Законот не бара употреба на каси за безготовински плаќања помеѓу организации и индивидуални претприемачи. Исклучок се случаите кога се презентира електронско платежно средство помеѓу организации / индивидуални претприемачи (клаузула 9, член 2 од Законот бр. 54-ФЗ). Дали е можно да се разјасни кои видови на плаќање спаѓаат под овој исклучок?

Ваквиот исклучок вклучува физичко презентирање од страна на купувачот до продавачот на електронско платежно средство. На пример, корпоративна картичка.

Во случаите наведени во клаузула 5.1 од чл. 1.2 од Законот бр. 54-ФЗ, корисниците имаат право да користат фискални каси надвор од случајот на автоматски уред за населби. Дали тоа значи дека корисникот може при плаќање преку автоматски уред да издаде чек со помош на каса која се наоѓа посебно?

Да. Во исто време, во овие случаи, сметката за готовина може воопшто да не се печати.

Дали е вистина дека по 1 јули 2019 година, при плаќање на билетот на возачот на автобус или минибус во готово, патникот ќе мора да добие чек?

Да точно.

Што значи формулацијата на новиот став 5.3 од чл. 1.2 од Законот бр. 54-ФЗ „вршење намирувања на безготовински начин, исклучувајќи ја можноста за директна интеракција помеѓу купувачот и корисникот или лице овластено од него“? Кој може да се смета за овластени лица?

Оваа формулација, особено, значи плаќање на стоки врз основа на фактура во филијала на банка.

Кругот на овластени лица се определува во согласност со одредбите на граѓанското право Руска Федерација(на пример, член 185 од Граѓанскиот законик на Руската Федерација).

Според новите правила за продажба на далечина, чекот мора да се генерира најдоцна до работниот ден од денот на порамнувањето, но најдоцна до моментот на пренос на стоката (клаузула 5.4, член 1.2 од Законот бр. 54- ФЗ). Дали е можно да се смета датумот на порамнување денот кога банката го потврдува извршувањето на налогот за плаќање на купувачот.

Да, можете, но за да се усогласат со нормите на Законот бр. 54-ФЗ, не е важен „датумот на пресметка“, туку „моментот на пресметка“.

Во овој случај, моментот на пресметка во малопродажбане може да се направи подоцна од моментот на пренос на стоката.

Проблеми може да настанат и ако продавачот и купувачот различно го толкуваат моментот на порамнување и купувачот се жали зошто чекот е издаден, на пример, 3 дена по купувањето. Тогаш даночните власти ќе почнат да се занимаваат со договорни односи, повреда на законските права на купувачот итн.

На 15 јули 2016 година, стапи на сила новото издание на 54-ФЗ „За употреба на каси“. Се однесува на етапната транзиција на бизнисот кон употреба на фискални каси со пристап до Интернет (онлајн фискални каси). Сега податоците за секоја ваша продажба мора да се пренесат преку Интернет до операторот за фискални податоци (познато како OFD). И од него веќе ќе дојдат до даночна канцеларија.

Речиси целиот малопродажен бизнис спаѓа под овој закон, затоа ви препорачуваме подетално да се запознаете со овој материјал и да се погрижите однапред да купите онлајн каса.

Услови за воведување на промени во 54-ФЗ

На 1 јули 2017 година, претпријатијата за општи и поедноставени даночни системи се приклучија на законот.Од 01.07.2018 година сите останати фирми ќе префрлаат. Исклучок се претпријатијата од услужниот сектор и индивидуалните претприемачи со еден вработен. За нив рокот е продолжен до 1 јули 2019 годинана годината.

Какви промени се случуваат во согласност со иновациите во 54-ФЗ?

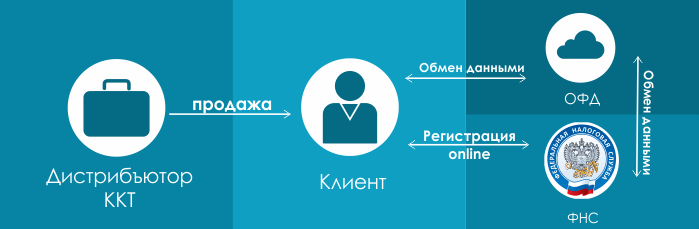

Шемата на интеракција помеѓу клиентот и даночните власти и CTO е променета. Дијаграмот порано изгледаше вака:Односно, продавницата што сака да инсталира CCP за себе мора да ја купи од дистрибутер на оваа опрема, да склучи договор за сервисирање во TsTO (често TsTOs се и дистрибутери на опрема) и да се регистрира кај даночните власти.

Новата шема ќе изгледа вака:

Првата точка е јасна и останува иста. Вие едноставно купувате опрема од дистрибутер. Што е следно за новата шема? Следно, се регистрирате онлајн во даночната служба (според новите измени, регистрацијата се обезбедува директно во вашата даночна канцеларија) и склучувате договор за обработка на фискални податоци со еден од операторите со фискални податоци, накратко - ОФД. Тоа е, вашите податоци за секое пробиено чекирање во електронски форматКасата ќе биде префрлена во ОФД, каде што се акумулираат (и складираат), а потоа се пренесуваат во даночната служба.

CTO во исто време испаѓа од синџирот. Обврзувачки договорсо нив не е потребно. Ако ви треба услуга за вашата каса, ве молиме контактирајте ASC(овластен сервисен центар), кој го опслужува CCP на вашиот бренд. На пример, нашата компанија се занимава со одржување на опрема од брендот TOL.

Електронски проверки за купувачот

Во согласност со новите измени на нацрт-законот од страна на Советот на Федерацијата, од вас се бара да му издадете готовинска сметка на купувачот. Ако клиентот ви ја доставил својата е-пошта (тој мора да го направи тоа пред да се помири со вас), можете да му ја испратите оваа проверка во електронска форма по пошта. Ова не важи за продавници лоцирани во области оддалечени од синџири.Покрај тоа, податоците што треба да ги пренесете во проверката се менуваат. Ако порано беше доволно да се наведе вкупниот износ на фактурата во чекот, сега ќе треба да го наведете износот за секој производ, вклучувајќи го и ДДВ.

Дали вашата стара опрема за каса ќе работи во новата средина?

Тоа ќе го направи, под услов неговиот добавувач да издаде специјален комплет за доградба што ќе ви овозможи да го замените вашиот стар ECLZ (во согласност со новиот закон повеќе нема да биде потребен) со т.н. фискален акумулатор. Ќе ги складира податоците за сите објавени проверки во неуредувачка и шифрирана форма.Замената на фискалниот погон се врши секоја година, а за малите бизниси (обврзници на патент, поедноставен даночен систем) и услужниот сектор - на секои 3 години.

Во исто време, вие сте обврзани да се грижите за безбедноста на фискалните погони најмалку 5 години од датумот на нивната регистрација кај даночните власти;

Ако користевте офлајн каса без врска со програмата:Некои самостојни фискални каси исто така се надградуваат за да се усогласат со законот. Точно, тука има една нијанса. Ќе треба да ја внесете целата ваша стока во автономна каса (ова е доста тешко и се препорачува да се изврши таква операција од специјално обучено лице), а подоцна, кога продавате, наведете ја целата стока, нивната количина и стапката на ДДВ. . И ова, знаете, е тешко и одзема многу време.

Дали е можно да се надгради печатачот UTII (печатач за сметки) на барањата на 54-FZ?Да, секако дека можеш. Само оваа модернизација ќе чини повеќе од модернизацијата на касата со ECLZ. Но, ако сте купиле UTII печатач во 2016 година, најверојатно ќе ви треба едноставно трепкање на уредот + фискален диск. Цената на таквата модернизација започнува од 13 илјади рубли.

Која опрема е веќе подобна?

Новите модели на фискални регистратори FPrint (ATOL) се погодни за законот. Цените се за модел со фискална погон за 15 месеци. Во продажба има модели со фискален погон за 36 месеци или без FN.

|

|||

|

15 000 рубли. брзина на печатење: 50 mm/sec. Автоматско сечење: не Ширина на проверка: 57 |

ATOL 11F 19500 рубли. Автоматско сечење: не Ширина на проверка: 57 |

27 000 рубли. брзина на печатење: 200 mm/s. Автоматско сечење:ете го Ширина на проверка: 57 |

брзина на печатење: 200 mm/s. Автоматско сечење: да Ширина на проверка: 80 |

Употребата на CCP се однесува на плаќачите на патенти и UTII

Употребата на CCP се однесува на плаќачите на патентот и UTII; во исто време, ја задржува можноста рачно да пишува строг формулар за известување, но само за видовите активности што ги одредува Владата на Руската Федерација. Потсетиме дека претпријатијата кои применуваат патент (т.е. за малите бизниси кои не требаше да применат CCP) ќе имаат уште цела година да се префрлат на нова нарачка - до 01.07.2018 година.И за услужниот сектор и индивидуалните претприемачи со 1 вработен, во согласност со Федералниот закон изменет со 290-ФЗ од 27 ноември 2017 година, овој период беше продолжен до 1 јули 2019 година.

Исто така, забележуваме дека компаниите кои работат на поедноставен даночен систем, на UTII и патент, мора да користат фискален акумулатор 36 месеци. Тие се појавија во продажба есента 2017 година.

Кој е ослободен?

Според законот, постои одредена листа на видови активности кои се изземени од употреба на CCP. Во основа, тоа се фер трговија, трговија со киосци, трговија со квас и пиво од цистерни, продажба на хартии од вредност, продажба на билети за транспорт, малопродажба со храна и непрехранбени производи, организации и индивидуални претприемачионие кои вршат пресметки во оддалечени или тешко достапни области итн. Целосна листаможете да најдете во став 5. член 2 од предлог-законот за измени и дополнувања на 54-ФЗ.Нови овластувања на даночните власти

Сега даночните власти можат да имаат непречен пристап до фискалните податоци зачувани на фискалниот диск. Тие исто така можат да бараат податоци за сите трансакции од OFD. Даночните податоци може да побараат од банките речиси какви било информации за вашите Париах на сметките. Измените направени до Советот на Федерацијата наведуваат дека овие овластувања им се дадени на даночните власти за да ја потврдат усогласеноста со барањата за примена на CCP.Кои ќе бидат казните?

Казната ќе се пресметува врз основа на износот на вашите трансакции извршени без употреба на CCP.Ако подетално:

- На службеници- од четвртина до половина од износот на трансакции, но не помалку од 10 илјади рубли.

- За правни лица - од 3/4 до целиот износ на трансакции, но не помалку од 30 илјади рубли.

Резимирајте

Од 1 јули 2017 година, вие сте обврзани (и патентот и UTII од 1 јули 2018 година):1. Или купете нова фискална опрема или модифицирајте ја старата за да ги исполните новите барања.

2. Регистрирајте се или повторно регистрирајте ККТ во даночната служба.

3. Склучи договор за обработка на фискални податоци со еден од ФДО (оператор за фискални податоци)

4. Обезбедете правилно функционирање на касата и пренесување на секој чек до ОФД, кој потоа ги пренесува овие податоци до даночната служба.

5. Испратете му на клиентот чек во електронска форма или, на негово барање, издадете хартиен.

6. Еднаш на секои 15 месеци, заменете ја единицата за фискална меморија.

7. Да се обезбеди безбедност на фискалните акумулатори најмалку 5 години од датумот на нивната регистрација кај даночните власти;

Преземете Федерален закон бр. 290-ФЗ од 3 јули 2016 година „За изменување и дополнување на Федералниот закон „За употреба на каси во готовина и (или) плаќања со платежни картички“ и одредени законски акти на Руската Федерација“

Чекот што му се издава на купувачот при купувањето е доказ за уплата на купената стока, како и склучување на договор за јавна продажба.

Законот на Руската Федерација, имено 54-ФЗ, наведува дека секоја институција или индивидуален претприемач што се занимава со трговија и дава услуги е должен да има каса. (Преземи). Патем, дополнително, проучете ги одредбите!

Фискалната меморија на фискалните каси им овозможува на вработените да даночна организацијаконтролирајте ја добивката на даночниот обврзник. Спроведувањето на овој настан се должи на потребата од правилно пресметување на износот за плаќање данок.

54-ФЗ беше усвоен во 2003 година. Овој правен акт ги дефинира правилата за водење трговија на територијата на Руската Федерација. Содржината содржи барања кои мора да се исполнат при пресметување на набавките на граѓаните. Откако беше донесен законот, тој претрпе голем број измени.

По уредувањето на FZ-54, барањата за опрема на трговско претпријатие станаа повисоки, интеракцијата со федералната даночна служба стана полесна, а проверката стана и електронска, покрај хартијата.

Последните измени на законот „За употреба на фискални апарати“ се случија во тековната година.

Преземете 54-FZ

За контрола и регулирање на трговските односи, создаден е законот „За употреба на фискални апарати“.

Законските акти на Руската Федерација редовно претрпуваат измени. Да прими ажурирани информацииМожете да 54-FZ во најновото издание.

Најновата верзија на законот „За употреба на фискални апарати“

Во февруари 2017 година, стапи на сила новиот закон „За употреба на фискални каси“. Главната цел на овој закон е да се зголеми ефикасноста на трговијата и да се создаде брза контрола на квалитетот на секое трговско претпријатие.

Основни барања на 54-FZ:

- Главните прилагодувања во законот 54-ФЗ за 2017 година се да се промени шемата на работа на трговските претпријатија со даночната служба. Значајни се измените во законот. Нов поредокУпотребата на фискални каси подразбира дека информациите за продажба од секоја сметка треба да се испраќаат до даночната канцеларија преку Интернет. Тие не се пренесуваат лично, туку преку оператори со фискални податоци, со еден од кои управителот е должен да склучи договор;

- Без оглед на тоа што даночниот орган ќе добива информации преку Интернет, во 54-ФЗ нема одредби дека не е неопходно да се издава хартиена потврда од 2017 година. Доколку клиентот сака, треба да испрати потврда по е-пошта или СМС како додаток на печатениот доказ за купување. Потврда од Е-поштаили СМС, според законот, се поистоветува со испечатен чек опрема за каса;

- Според 54-ФЗ „За употреба на каси“ трговските претпријатијасе користат само каси во нов стил кои имаат пристап до Интернет. Тие мора да зачуваат и испратат информации за секоја продажба и купување до OFD. Наместо ECLZ, сега треба да се користи фискален погон;

- Одредбите на 54-ФЗ наведуваат дека при промена, тие ја поедноставиле регистрацијата на каса - сега е можно да се регистрираат нови каси од далечина. Техничкиот сервисен центар, каде што претходно беше неопходно да се сервисира касата и да се плати месечната услуга, на кој било начин не е наведен во новата верзија на законот - овој концепт го нема. Наместо договор со Центарот пред регистрација на каса, потребно е да се склучи договор со ОФД;

- Со промената во 54-FZ, барањата за готовински сметки, како и за строгите обрасци за известување, претрпеа прилагодувања. Зголемен е обемот на информации што мора да бидат наведени во нив;

- Поединците кои работат на патент и UTII, од кои, според законот, не се бараше да користат фискални каси, исто така мора да испратат информации од секоја продажба и купување до даночниот орган. 54-ФЗ „За употреба на фискални каси“ се наведува дека од 1 јули 2018 година, употребата на фискални каси за нив исто така ќе стане задолжителна ставка.

Според новите барања на Федералниот закон „За употреба на каси“, шемата за тргување ќе изгледа вака:

- Според ФЗ-54, електронските информации од потврдата се испраќаат до фискалниот апарат, кој го одредува сопствениот идентификациски број за секој производ;

- Понатаму, сите информации се испраќаат до серверот на операторот за фискални податоци за регистрација;

- Откако ќе се појави потребната ознака на серверот OFD, касата добива сигнал за потврда дека записот е регистриран;

Последната фаза е издавање на чек.

Детална анализа на промените е во оваа статија.

За терминологијата

Законот се применува на сите готовински и безготовински плаќања (освен за плаќања помеѓу организации и (или) индивидуални претприемачи). Самата дефиниција за населби е проширена: сега тоа е исто така пребивање на претходно извршена претплата (на пример, при продажба на стоки со помош на картички за подарок), примање други работи како плаќања за стоки (на пример, при предавање стара работа наспроти трошоците за стекнување на нов (тргување).

Пресметките сега се сметаат за примање и враќање на таргетирани кредити за купување стоки, работи, услуги, како и заеми во заложник обезбедени со ствари.

За вендинг

Станаа познати условите под кои вендинг треба да користи онлајн каси. На сопствениците на автомати официјално им е дозволено да користат една каса (лоцирана, на пример, во центар за податоци) за неколку машини, под следниве услови:

- автоматот не продава акцизни, технички сложени стоки, како и стоки кои подлежат на задолжително означување;

- неговиот сериски број е отворено означен на телото на машината.

Исто така, од 1 февруари 2020 година, при плаќањето, на екранот на автоматот мора да биде прикажан QR-код. Не е неопходно да се печати проверка на хартија. Доколку купувачот не го дал бројот пред порамнувањето мобилен телефонили e-mail адреса - не можете да испратите електронска проверка на купувачот. Оние кои користат механички автомати (при продажба на гуми за џвакање, навлаки за чевли и сл.) немаат потреба од каси.

Кој не треба да користи фискални каси

Да не се користат каси (предмет на издавање на документ со кој се потврдува фактот на населби) може да бидат индивидуални претприемачи кои имаат соодветен патент, кои поправаат облека и чевли, мебел, домување; хемиско чистење, фото студија, тутори, медицински сестри, компании за чистење, домашни готвачи; оние кои прават клучеви, вршат водоводни работи, ги издаваат своите станови.

Библиотеките, општинските паркинзи и кредитните организации исто така смеат да работат без каси.

Кој треба да користи фискални каси

Касите треба да ги користат фризери и козметолози, фирми кои поправаат електронска опрема, возила, телефони и компјутери, транспортни организации, ловџиски фарми, ветеринарни клиники и аптеки, сите трговски и угостителски.

За готовинскиот прием

При плаќање преку Интернет, на клиентот мора да му се испрати сметка за готовина електронска форма(на е-пошта или претплатнички број), но во исто време може или не може да се испечати по дискреција на претприемачот. Банкарските платежни агенти се обврзани да издаваат хартиени чекови на клиентите, а ако клиентот дал е-пошта или претплатнички број, тогаш хартиени и (или) електронски.

При обезбедување на при-пејд услуги - на пример, одржување концерти, обезбедување комуникациски услуги, обезбедување транспортни услуги - на клиентот му се издава чек само при продажба на билет (картичка за транспорт, авансно плаќање за комуникациски услуги), но сега мора и чек да се испрати до даночната канцеларија со потврдување на спроведувањето на при-пејд услугата (одржување концерт, патување, обезбедување комуникациски услуги). Таквата проверка мора да се испрати до Федералната даночна служба најдоцна следниот работен ден, но клиентот не треба да го издаде.

При примање средства од агенти за осигурување, на клиентот се издава (испраќа) готовинска сметка директно од осигурителот.

Проверката за корекција е прекината ако пресметката е направена без употреба на CCP.

Ако безготовинските плаќања за стоки се вршат со традиционален налог за трансфер на пари издаден директно во банката, тогаш чекот се издава најдоцна следниот работен ден од датумот кога продавачот ги примил средствата, но најдоцна до датумот кога стоката се пренесува на купувачот).

За OFD, FN и FTS

CRFs (како и производителите на CRE и експертските организации) се обврзани да ѝ дадат на Федералната даночна служба информации за корисниците и вистинските сопственици во согласност со барањата на законот.

OFD сега може да обработува фискални податоци без обезличување (според договор со корисник на CCP).

Објаснети се комплицираните точки поврзани со CCP. Ако порано извештајот за затворање на FN не можеше да се достави до Федералната даночна служба само во случај на губење или кражба на касата, сега тој не може да се обезбеди во случај на фабрички дефект, додека самиот неисправен FN мора да се достави до Федералната даночна служба за испитување.

Корисникот сега има право да испрати извештај за затворањето на FN до Федералната даночна служба само откако ќе добие потврда за OFD за прифаќање на сите фискални документи генерирани од овој FN.

Доколку претприемачот ја прекине својата дејност и тоа е евидентирано во Единствениот државен регистар на правни лица и EGRIP, касата автоматски се одјавува.

Така, законот конечно ја утврди процедурата за употреба на фискални каси во различни деловни области, постапката за обезбедување чек и работа со фискални акумулатори. Сега руските претприемачи можат само да се усогласат со тоа, не заборавајќи на паричните казни.

Измени на Федералниот закон бр. 54-ФЗ од 22 мај 2003 година (на дното на табелата има лизгач што ќе ви помогне да ја видите табелата за монитори со тесен формат)

Суштината на амандманот | Стара формулација | Нова формулација |

|

Новото име на законот. Ако порано неговиот ефект се прошируваше само на готовински порамнувања и порамнувања со ESP, сега законот се применува на сите готовински и безготовински порамнувања (со исклучок на порамнувања помеѓу организации и (или) индивидуални претприемачи извршени без приложување на електронско платежно средство). . | Федерален закон бр. 54-ФЗ од 22 мај 2003 година „За употреба на фискални каси во готовински населби и (или) населби со користење на електронски средства за плаќање“ | Федерален закон од 22 мај 2003 година N 54-FZ „За употреба на фискални каси при спроведување на населби“ |

|

Од операторите со фискални податоци (како и од производителите на CRE и експертските организации) сега се бара да достават информации за корисниците и вистинските сопственици на Федералната даночна служба во согласност со барањата на законодавството за AML/CFT. | Член 4.5 2.1. Операторот на фискални податоци е должен во рок од 30 календарски дена од денот на издавањето на дозволата за обработка на фискалните податоци да достави до овластеното тело наведено во ставовите два до четири од потстав 1 од став 1 од член 7 од Сојузниот Закон од 7 август 2001 година бр. ) приноси од криминал и финансирање тероризам“ информации за раководителот, главниот сметководител, членовите на колегијалното извршно тело (доколку ги има) и основачите на операторот за фискални податоци, за корисниците и вистинските сопственици на раководителот, главниот сметководител, членовите на колегијалното извршно тело, како и за корисниците, вистинските сопственици, основачите (учесниците) на основачите на операторот со фискални податоци. |

||

Дефиницијата на пресметките е значително проширена. Порамнувања сега значат не само какво било движење на средства во готовина или безготовинска форма, туку и пребивање на претходно направени претплати (на пример, при продажба на стоки со помош на картички за подарок), примање други работи како плаќања за стоки (на пример, при предавање над стара работа како надомест на трошоците за стекнување на нова (трговија)). Дополнително, населбите сега го препознаваат примањето и враќањето на целните заеми за купување стоки, работи, услуги, како и заемите обезбедени од заложници обезбедени со нешта. Во исто време, нетаргетираните заеми издадени од МФИ и банкарските заеми (без разлика на намената) не се фискализираат. | Член 1.1 порамнувања – прием или уплата на средства користење готовина и (или) електронски средства за плаќањеза продадени стоки, извршена работа, извршени услуги, прифаќање на облози и исплата на средства во вид на добивки при организирање и водење на коцкање, како и примање средства при продажба на лотарија, електронски лоз, прифаќање облози на лотарија и исплата на средства во формата на добивка при спроведување на активности за организирање и спроведување на лотарии; | Член 1.1 Порамнувања - прифаќање (прием) и исплата на средства готовина и (или) безготовиназа стоки, работи, услуги, прифаќање облози, интерактивни облози, исплата на средства во форма на добивки при организирање и водење на коцкање, како и примање средства при продажба на лотарија, електронски лоз, прифаќање на лотарија и исплата на средства во формата на добивки при спроведување на активности за организација и спроведување на лотарии. За целите на овој Федерален закон, под порамнување се подразбира и прифаќање (примање) и исплата на средства во форма на авансни плаќања и (или) аванси, пребивање и враќање на авансни плаќања и (или) аванси, обезбедување и отплата на заеми за плаќање на стоки, работи, услуги (вклучувајќи го обезбедувањето од заложниците за заеми на граѓаните за безбедноста на стварите што им припаѓаат на граѓаните и активности за складирање на ствари) или обезбедување или примање други шалтер-резервации за стоки, работи, услуги. |

|

Член 1.2 При порамнување, корисникот е должен да издаде готовинска сметка или строг формулар за известување на хартија и (или) доколку купувачот (клиентот) му даде на корисникот претплатнички број или адреса на е-пошта пред пресметката, да испрати готовинска сметка или строг формулар за известување во електронска форма до купувачот (клиентот) до дадениот претплатнички број или адреса на е-пошта (доколку постои техничка можност за пренос на информации до купувачот (клиентот) во електронска форма на адресата на е-пошта). | Член 1.2 При порамнување, корисникот е должен да издаде готовинска сметка или строг формулар за известување на хартија и (или) доколку купувачот (клиентот) му даде на корисникот претплатнички број или адреса на е-пошта пред пресметката, да испрати готовинска сметка или строг формулар за известување во електронска форма до купувачот (клиентот) до дадениот претплатнички број или адреса на е-пошта (доколку постои техничка можност да се префрлат информации на купувачот (клиентот) во електронска форма на адресата за е-пошта), освен ако со овој Федерален закон поинаку не е определено. |

||

Додадено е барање кога се обезбедуваат, на пример, при-пејд комуникациски услуги, транспортни услуги (со користење на претходно купени транспортни картички или билети), по изведби однапред платени од гледачите, кога се обезбедува претходно платен пристап до содржини на Интернет и други слични услуги, корисникот на ККТ е должен да генерира и испрати до Федералната даночна служба потврда за готовина со која се потврдува обезбедувањето на таквите услуги најдоцна следниот работен ден. Во исто време, таква готовинска сметка (или BSO) не се издава на клиентот. | Член 1.2 При порамнување во форма на пребивање или враќање на авансно плаќање и (или) аванси претходно направени од поединци за услуги од областа на културни настани, услуги за превоз на патници, багаж, товар и товарен багаж, комуникациски услуги , услуги во електронска форма, дефинирани во член 174 2 од Даночниот законик на Руската Федерација (обезбедувањето услуги на Интернет е автоматизирано со користење на информатички и телекомуникациски технологии), како и за други услуги утврдени од Владата на Руската Федерација, корисникот може да генерира една готовинска сметка (строг формулар за известување) што содржи информации за сите такви плаќања направени во рок од еден ден или за период на наплата што не надминува еден календарски месец или утврден според законодавството на Руската Федерација (но не подоцна од првиот работен ден по денот на крајот на периодот за наплата), без издавање (испраќање) на готовинска сметка (образец на строго известување) на клиентот. Кога ги прават пресметките наведени во ставовите 5 и 5 3 на овој член во форма на поместување или враќање на однапред плаќање и (или) аванси претходно направени од физички лица во целост, корисниците имаат право да испраќаат готовински сметки (строги обрасци за известување) до купувачи (клиенти) во електронска форма без издавање на хартиени готовински сметки (обрасци на строго известување). |

||

При плаќање преку Интернет, сметката за готовина сепак мора да биде испратена до клиентот во електронска форма (по е-пошта или претплатнички број), но во исто време може да се испечати или да не се печати, по дискреција на корисникот. | Член 1.2 Корисниците при порамнување со користење на електронски средства за плаќање кои ја исклучуваат можноста за директна интеракција помеѓу купувачот (клиентот) и корисникот или лице овластено од него, како и употребата на уреди поврзани на Интернет и обезбедувањето можност за далечинска интеракција помеѓу купувачот (клиентот) и корисникот или лице овластено од него при вршењето на овие порамнувања (во натамошниот текст: порамнувања со користење на електронски средства за плаќање на Интернет), тие се должни да обезбедат пренос на готовина до купувачот (клиентот). или строг формулар за известување во електронска форма на претплатничкиот број или адресата на е-пошта назначена од купувачот (клиентот) пред да се направат пресметки. Во исто време, сметка за готовина или строг формулар за известување на хартија не се печатат од страна на корисникот. | Член 1.2 Корисници при плаќање безготовинскиисклучувајќи ја можноста за директна интеракција на купувачот (клиентот) со корисникот или лице овластено од него, или уред за автоматско плаќање, сокористење уреди поврзани на Интернет и обезбедување можност за далечинска интеракција на купувачот (клиентот) со корисникот или лице овластено од него (во натамошниот текст: населби кои користат електронски платежни средства на Интернет), се должни да обезбедат пренос на купувачот (клиентот) на готовинска сметка или строг образец за известување во електронска форма на претплатничкиот број или адресата на е-пошта назначена од купувачот (клиентот) пред да се направи порамнување. Во исто време, готовинска сметка или строг формулар за известување на хартија од страна на корисникот може да не печати. |

|

Ослободен од печатењеготовински сметки и БСО на хартија, како и од испраќање готовински сметки и БСО на претплатнички број или е-пошта (ако тие не биле обезбедени од клиентот), како и овластени да користат CCPнадвор од телотоавтоматски уред за плаќање, корисници на CCP во следниве случаи: ESP плаќање во терминалите за транспортни услугипатници (карго, багаж, товарен багаж); Кога користите ESP во автомати(освен за продажба на акцизни производи, технички сложени стоки, како и стоки кои подлежат на задолжително означување со средства за идентификација). БЕЛЕШКИ: - фабрички бројмора да се нанесе на телото на терминалот и лесно да се чита: - од 01 февруари 2020 годинаправото да не се печати или испрати сметка за готовина може да го користат продавачите само доколку е прикажано QR кодпри пресметување на екранот на автоматско пресметковно уред. | Член 1.2 При плаќањата (со исклучок на безготовинските порамнувања на Интернет), корисникот има право да не издава готовинска сметка или строг формулар за известување на хартија и, доколку купувачот (клиентот) не го обезбеди корисникот до пресметка на претплатнички број или адреса на е-пошта, да не се испраќа готовина чек или строг формулар за известување во електронска форма до купувачот (клиентот) до претплатничкиот број или адресата на е-пошта, а исто така имаат право да користат готовина регистерска опрема (со исклучок на опремата за каса што се користи во режим што не предвидува задолжително пренесување на фискални документи до даночните власти во електронска форма преку операторот за фискални податоци) надвор од телото на автоматскиот уред за населби во следните случаи: 1) порамнување со користење на електронски средства за плаќање со помош на уреди за автоматско порамнување при давање услуги за превоз на патници, багаж, товар и товарен багаж; 2) плаќања за стоките што се продаваат (освен за акцизни производи, технички сложени стоки, како и за стоки кои подлежат на задолжително обележување со средства за идентификација) со помош на уреди за автоматско порамнување што содржат опрема во куќиштето за издавање на овој производ, под услов да е изложена при пресметување на екранот на автоматски уред за пресметување на QR-код, кој му овозможува на купувачот да го прочита и да идентификува чек на касиерката (образец за строга одговорност) и чија структура на податоци го вклучува датумот и времето на пресметката, серискиот број на фискалната документ, знакот на пресметката, износот на пресметката, серискиот број фискален акумулатор, фискален знак на документот (во натамошниот текст QR код). Одредбите од ставот 5 1 на овој член во однос на условите за користење на фискални апарати од страна на корисниците се применуваат доколку на случајот на уред за автоматско порамнување има лесно читлив сериски број на таков уред за автоматско порамнување, применет на достапно место. за проверка без поместување и (или) демонтирање на автоматски уред за пресметки. |

||

За случаи на безготовински плаќања за стоки во отсуство на директна интеракција помеѓу купувачот и корисникот, но не се предмет на клаузули 5 и 5.1 од Законот, на пример, ако порамнувањето се врши со налог за пренос на средства поднесена директно до банката, готовински прием (образец за строга одговорност) мора да се генерира најдоцна до работниот ден по денот на порамнувањето, но не подоцна од моментот на пренос на стоката. | Член 1.2 При порамнувањето на безготовински начин, со кои се исклучува можноста за директна интеракција помеѓу купувачот (клиентот) и корисникот или лице овластено од него и кое не подлежи на одредбите од ставовите 5 и 5 1 на овој член, тие се должни да обезбедете трансфер до купувачот (клиентот) на готовинска сметка (форма на строго известување) на еден од следниве начини: 1) во електронска формана претплатничкиот број или адресата на е-пошта што купувачот (клиентот) му ги дал на корисникот, најдоцна до периодот наведен во клаузула 5 4 на овој член; 2) на хартија заедно со стокатаво случај на плаќања за стоки без да му се испрати на купувачот таков готовински прием (образец за строга одговорност) во електронска форма; 3) на хартија при првата директна интеракцијаклиентот со корисникот или лице овластено од него во случај на плаќања за работи и услуги без испраќање на таква готовинска сметка (строг формулар за известување) на клиентот во електронска форма. При порамнувањето наведено во клаузула 5 3 на овој член, чекот на касата (строг формулар за известување) мора да се генерира најдоцна до работниот ден од денот на извршеното порамнување, но најдоцна од моментот на пренос на стоката. |

||

Банкарските платежни агенти се обврзани да им издаваат на клиентите: Оние кои не дале мејл или претплатнички број за испраќање чек - проверуваат на хартија Оние кои доставиле е-пошта или претплатнички број за испраќање чек - на хартија и/иливо електронска форма до е-пошта или претплатнички број, вклучително и во форма на информации за проверката. | Член 1.2 Банкарските платежни агенти (субагенти) кои работат во согласност со Федералниот закон бр. 161-ФЗ од 27 јуни 2011 година „За националниот платен систем“, при порамнување со помош на уреди за автоматско порамнување, се обврзани да издадат готовинска сметка на хартија и (или ) испратете на купувачот (клиентот) готовинска сметка во електронска форма на дадениот претплатнички број или адреса на е-пошта (доколку постои техничка можност да се префрлат информации на купувачот (клиентот) во електронска форма на адресата на е-пошта) или информации во електронска форма идентификување на таква готовинска сметка (регистарски број на фискални каси, износ, датум и време на пресметка, фискален атрибут на документот) и информации за адресата на информативниот ресурс што се наоѓа на Интернет и преку кој таквата каса може да бидат примени бесплатно од купувачот (клиентот). |

||

Кредитните институции се ослободени од користење на CCP. | Касите не ги користат кредитните институции во уредите за автоматско порамнување што се во нивна сопственост или користени и кои им овозможуваат да вршат операции за издавање и (или) прифаќање готовина, вклучително и користење електронски средства за плаќање и за пренос на налози на кредитни организации за пренос на средства. | Касите не ги користат кредитните институции. |

|

Продавачите кои користат механички автомати (при продажба на гуми за џвакање, навлаки за чизми итн.) се ослободени од употребата на CCP. | Касите не ги користат организациите и индивидуалните претприемачи во уредите за автоматско порамнување при плаќањата направени исклучиво со паричка на Банката на Русија, со исклучок на уредите за автоматско порамнување напојувани со електрична енергија (вклучувајќи електрични акумулатори или батерии). |

||

Среќната IP адреса на PSN е ослободена од употреба на фискални каси, предмет на издавање или испраќање до клиентот документ со кој се потврдува фактот на населби. Таквите индивидуални претприемачи вклучуваат, меѓу другото, индивидуални претприемачи ангажирани во поправка на облека и обувки, хемиско чистење, производство на клучеви, поправка на мебел, фото студио, реновирање на домови, водоводни работи, туторство, нега, услуги за готвење дома, изнајмување простории, чистење услуги итн. Во овој случај, од нив се бара да го применат ЗКП: Фризерство и козметологија, поправка на радио-електронска опрема, поправка на возила и транспортни услуги, ветеринарни служби, ловџиски фарми, медицински и фармацевтски дејности, трговија и јавно угостителство, поправка на телефони и компјутери итн. | Индивидуалните претприемачи кои го применуваат патентниот систем на оданочување, со исклучок на индивидуалните претприемачи кои вршат видови на претприемничка дејност, утврден со потставови 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 од став 2 од член 346 43 од Даночниот законик на Руската Федерација , може да врши порамнувања без употреба на контрола - каси, предмет на издавање (испраќање) на купувачот (клиент) на документ со кој се потврдува фактот на порамнување помеѓу индивидуален претприемач и купувачот (клиент), кој го содржи името на документот, неговиот сериски број, деталите утврдени со ставовите четири до дванаесет од став 1 од член 4 7 од овој Федерален закон. |

||

Безготовинските плаќања помеѓу организации и (или) индивидуални претприемачи, извршени без презентирање на ESP, сè уште не се оданочуваат. | Касите не се користат при порамнување со користење на електронско платежно средство без да се презентираат помеѓу организации и (или) индивидуални претприемачи. | Касите не се користат кога се прават безготовински порамнувања помеѓу организации и (или) индивидуални претприемачи, со исклучок на порамнувања извршени од нив со користење на електронско платежно средство со нејзино претставување. |

|

Плаќањата за општински паркинг и библиотечни услуги не се оданочуваат. При примање средства од агенти за осигурување, на клиентот директно осигурителот му издава (испраќа) готовинска сметка (ГО). | Ставки 10-12 10. Опремата за каса не се користи од организации кои ги извршуваат овластувањата на државните органи на конститутивните субјекти на Руската Федерација и органи локална владаза доделување за плаќање право на користење паркинзи (паркинг места) лоцирани на јавни патишта од регионално (меѓуопштинско) и локално значење, како и паркинзи (паркинг места) создадени на земјишни парцели во сопственост на конститутивни субјекти на Руската Федерација , имот општинитеили државен имот за кој не е ограничен, кога таквите организации прават порамнувања за обезбедување на ова право, предмет на целосно пренесување во контекст на секое порамнување на сметка отворена кај територијално тело Федералното Министерство за финансии, во рок од пет работни дена од денот на приемот од таквите организации на средства. Државниот орган на конститутивниот субјект на Руската Федерација ќе го стави на овластеното тело информации за организациите наведени во првиот став од оваа клаузула во рок од пет работни дена од датумот на доделување на овие организации со овластувањата наведени во првиот став од оваа клаузула. Во случај на промена на информациите за организациите наведени во овој став, државниот орган на конститутивниот субјект на Руската Федерација, во рок од пет работни дена од датумот на промена на таквите информации, ги известува релевантните промени на овластен орган. 11. Кога осигурителот прави порамнувања со осигурениците со учество на агенти за осигурување кои не се организации или индивидуални претприемачи и дејствуваат во име и на сметка на осигурителот, како дел од активностите за осигурување извршени во согласност со Законот на Руската Федерација од 27 ноември 1992 година 12. Опремата за каса не смее да се користи од државните и општинските библиотеки, како и библиотеките на Руската академија на науките, други академии, Списокот на платени услуги што ги обезбедуваат библиотеките наведени во овој став без употреба на каси е одобрен од Владата на Руската Федерација. |

||

Додадено е дека ОФД можат да обработуваат фискални податоци без нивна обезличување, доколку тоа е предвидено со договорот со корисникот на ККТ. | Член 4.1. Операторот на фискални податоци може да обработува фискални податоци за статистички или други истражувачки цели, што е предмет на задолжителна анонимизација на тие фискални податоци. | Член 4.1. Операторот на фискални податоци може да обработува фискални податоци за статистички или други истражувачки цели, под услов на задолжително обезличување на тие фискални податоци во согласност со барањата за обезличување на фискалните податоци одобрени од овластеното тело и методите за обезличување на фискалните податоци. Член 4.1. Операторот на фискални податоци може да обработува фискални податоци добиени од корисник во интерес и во име на тој корисник за статистички или други истражувачки цели без обезличување на ваквите фискални податоци(доколку е утврдено со договорот за обработка на фискални податоци) предмет на барањата на Федералниот закон од 27 јули Одредбите од став три на овој став не се однесуваат на личните податоци на купувачот (клиентот). |

|

Ако порано извештајот за затворање на FN не можеше да се достави до Федералната даночна служба само во случај на губење или кражба на касата, сега тој не може да се обезбеди во случај на фабрички дефект, додека самиот неисправен FN мора да се достави до Федералната даночна служба за испитување и читање на податоците. | Член 4.2 Во случај на пререгистрација на фискални каси во врска со замена на фискалниот погон или дерегистрација на фискални каси, корисникот генерира извештај за затворање на фискалната диск. Информациите содржани во генерираниот извештај за затворање на фискалната диск се пренесуваат до даночниот орган заедно со барање за пререгистрација на фискални каси во врска со замена на фискалната диск или пријава за одјавување на фискални каси, со со исклучок на одјавување во случај на губење или кражба на таква опрема за каса. | Член 4.2 Во случај на пререгистрација на фискални каси во врска со замена на фискалниот погон или дерегистрација на фискални каси, корисникот генерира извештај за затворање на фискалниот погон. Информациите наведени во став два од овој став не смеат да се пренесат на даночниот орган во случај на губење на фискални каси поради виша сила, кражба на фискални каси или кршење на фискалниот диск поради производствени дефекти, со исклучок на можноста за читање сите фискални податоци кои мора да се чуваат во меморијата на фискалниот акумулатор и генерирање на извештај за затворање на фискалниот акумулатор. Фактот за дефект на фискалниот акумулатор наведен во овој став поради производствен дефект мора да го документира производителот на таков фискален акумулатор. |

|

Постапката за дејствија на корисникот на CCP во случај на дефект на FN, што ја исклучува можноста за читање податоци, е одобрена. | Член 4.2 Во случај на дефект на фискалниот погон, што ја исклучува можноста за читање на сите фискални податоци што треба да се чуваат во неговата меморија и генерирање извештај за затворање на фискалниот диск, корисникот му обезбедува на производителот фискален погон. за негово испитување и добивање заклучок од производителот на фискалниот погон за причините за ваквиот дефект. Корисникот во рок од пет работни дена од денот на расчленувањето на фискалната дискусија поднесува барање за регистрација (пререгистрација) на фискални каси или барање за одјавување на фискални каси во однос на фискални каси, во кои е вклучен и таков фискален диск. . Производителот на фискалниот акумулатор, во рок од 30 календарски дена од денот на приемот на фискалниот акумулатор на испитување, до корисникот и преку канцеларијата на фискални апарати до даночните власти испраќа заклучок за резултатите од испитувањето на фискалниот акумулатор. кои содржат информации за серискиот број на фискалниот акумулатор, присуството на фабрички дефекти, како и можност за читање на сите фискални податоци што мора да се складираат во меморијата на фискалниот погон. Овластеното тело има право да утврди состав на дополнителни информации, кои треба да содржат заклучок врз основа на резултатите од испитувањето на фискалниот акумулатор. Корисникот во рок од 60 календарски дена од датумот на поднесување барање за регистрација (пререгистрација) на опрема за фискална каса или барање за одјавување на опрема за фискална каса во случај на дефект на фискалната диск, доставува до даночните власти информациите содржани во фискалниот погон, доколку производителот на фискалниот погон ја потврдил можноста за читање фискални податоци од расипан фискален погон. Испитување на фискален акумулатор, чијшто дефект настанал поради фабрички дефект, производителот на фискалниот акумулатор го врши бесплатно. |

||

Во случај на упис во Единствениот државен регистар на правни лица за престанок на активностите правно лицеили запис во USRIP за престанок на активноста на индивидуален претприемач, ККТ на такво лице се одјавува автоматски, без дополнителни изјави од второто. | Член 4.2 Касите се отстрануваат од регистарот од страна на даночните власти еднострано без барање на корисникот за отстранување на таквите каси од регистарот во случај да се направи упис во единствениот државен регистар на правни лица за престанок на активностите на правно лице или обединета држава регистар на индивидуални претприемачи на престанок на активности индивидуалнакако индивидуален претприемач. |

||

Додаден е нов случај кога од корисникот се бара да користи проверка за корекција: Доколку пресметката е направена од него без употреба на фискални каси со прекршување на барањата на законот. | Член 4.3 | Член 4.3 При прилагодување на пресметките што биле направени порано, се генерира корекција на готовина (образец на строго известување за исправката) по генерирањето на извештајот за отворање на смената, но најдоцна до генерирањето на извештајот за затворање на смената. Корисникот генерира корекција на фискална каса (строг формулар за известување за корекција) со цел да ја исполни обврската да користи опрема за каса во случај кога таквиот корисник претходно направил пресметка без употреба на опрема за каса или во случај на употреба на опрема за каса со прекршување на барањата на законодавството на Руската Федерација за употреба на опрема за каса. |

|

Корисникот има право да испрати извештај за затворањето на FN до Федералната даночна служба само откако ќе добие потврда за OFD за прифаќање на сите фискални документи генерирани од овој FN. | Член 4.3 Извештајот за затворање на фискалниот акумулатор се генерира само откако опремата за каса ќе ги префрли на даночните власти преку операторот со фискални податоци сите фискални документи генерирани од таков фискален акумулатор што требало да бидат пренесени на даночните власти преку операторот за фискални податоци. , а опремата за каса добива потврда од операторот фискални податоци во однос на сите овие фискални документи. |

||

Роковите за обврската за примена на ЗКП не се променети во однос на претходната верзија. Предлог-законот ја оптимизира веќе постоечката формулација и ги разјаснува, земајќи го предвид фактот дека дел од IP-адресата на PSN генерално е ослободен од употреба на каси (видете ја изменетата верзија на клаузула 2.1 од член 2 од Законот 54-FZ ). | Член 7 од Законот 290-ФЗ Индивидуалните претприемачи кои се даночни обврзници кои го применуваат патентниот систем на оданочување, како и организациите и индивидуалните претприемачи кои се даночни обврзници на единствен данок на импутираниот приход за одредени видовиактивностите, при извршување на видовите претприемачки активности утврдени со став 2 од член 346.26 од Даночниот законик на Руската Федерација, можат да вршат готовина готовински населбии (или) порамнувања со платежни картички без употреба на фискални каси, предмет на издавање на барање на купувачот (клиентот) на документ (потврда за продажба, потврда или друг документ со кој се потврдува приемот на средства за соодветната стока (работа , услуга) на начин утврден Федерален закон бр. 54-ФЗ од 22 мај 2003 година „За употреба на фискални каси во готовински населби и (или) населби со користење на електронски средства за плаќање“ (како што е изменето во сила пред датумот на стапување во сила од овој Федерален закон), до 1 јули 2018 година. Организациите и индивидуалните претприемачи наведени во Дел 7 на овој член имаат право да не користат фискални каси во однос на наведените видови активности до 1 јули 2019 година во следниве случаи: 3) индивидуални претприемачи се даночни обврзници вклучени во видовите претприемачки активности предвидени со потставовите 1 - 15, 18 - 28, 30 - 44, 49 - 58, 60 - 63 од став 2 од член 346.43 од Даночниот законик на Руската Федерација ; | Член 7 од Законот 290-ФЗ Изгубена сила. 7 1 . Индивидуалните претприемачи кои го применуваат патентниот систем на оданочување, како и организациите и индивидуалните претприемачи кои се даночни обврзници на единствен данок на припишан приход за одредени видови дејности, при вршење на видовите претприемачки активности утврдени со став 2 од член 346 26 од Даночниот законик на Руската Федерација, може да направи порамнувања без примена на контрола - каси, предмет на издавање на барање на купувачот (клиентот) на документ (потврда за продажба, потврда или друг документ со кој се потврдува приемот на средства за соодветниот производ (работа, услуга) на начин утврден со Федералниот закон од 22 мај 2003 година 1) организации и индивидуални претприемачи се даночни обврзници ангажирани во видовите претприемачки активности предвидени со потставовите 1 - 5, 10 - 14 од став 2 од член 346.26 од Даночниот законик на Руската Федерација; 2) индивидуални претприемачи се даночни обврзници ангажирани во видовите претприемачки активности предвидени со потстав 6 - 9 од став 2 од член 346.26 од Даночниот законик на Руската Федерација и немаат вработени со кои се склучени договори за вработување; 3) индивидуални претприемачи се даночни обврзници кои се занимаваат со видовите претприемачки активности предвидени со потставовите 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 53, 56, 63 од став 2 од 346 член 3. од даночниот законик на Руската Федерација; 4) индивидуалните претприемачи се даночни обврзници ангажирани во видовите претприемнички активности предвидени со потставови 45 - 48 од став 2 од член 346.43 од Даночниот законик на Руската Федерација и немаат вработени со кои се склучени договори за вработување. |

Општи прашања

Што е ОФД?

Операторот за фискални податоци (OFD) е посредничка компанија која, во согласност со Федералниот закон 54, собира податоци од каси, ги складира и ги испраќа до Федералната даночна служба. Невозможно е самостојно да пренесувате податоци до даночната служба, како што налага новото законодавство, треба да склучите договор за услуги со еден од операторите со фискални податоци. Списокот на OFD може да се види на веб-страницата за данок.

Што е KCT?

Касите (ККП) се компјутерски уреди и нивни комплекси за готовина и електронски плаќања. Тие ги евидентираат податоците за порамнување на фискалните погони и ги пренесуваат до даночните власти преку оператор со фискални податоци. За купувачите на фискални каси, готовинските сметки се генерираат во електронски или хартиен формат.

Кои се барањата за CCP да работи со OFD?

- Онлајн касата мора да биде поврзана на Интернет.

- Внатре во куќиштето на касата има отвор за фискална диск.

- Касата мора да може да печати сметки со QR кодови.

- Програмата за каса (онлајн каса) мора да работи со фискалниот погон и со OFD.

Што е фискален акумулатор (ФН) и како да го изберете?

Фискалниот погон (FN) е главната меморија во касата, што ја заменува електронската контактна лента (EKLZ) што се користеше претходно.

Главните задачи на ФН:

- потпишете го генерираниот чек со фискален знак и контролирајте го испраќањето на чекот до операторот за фискални податоци,

- чувајте ги готовинските сметки во сопствената меморија во случај на какви било проблеми во комуникацијата.

Фискалните акумулатори се разликуваат во однос на валидноста. Може да биде 13, 15 или 36 месеци. Изборот на FN зависи од системот на оданочување и карактеристиките на работата. Нема смисла да земате FN 36 месеци ако имате многу продажби. Неговото сеќавање брзо ќе се наполни и ќе трае 13 месеци колку ФН. .

Дали е потребно да се склучи договор со CTO за одржување на фискални каси?

Работата со центар за технички услуги (TSC) не е предуслов. Меѓутоа, со текот на времето, можеби ќе треба да се поправат фискалните каси.

Прашања од сопствениците на онлајн продавници

Дали онлајн продавниците треба да издаваат потврда?

Онлајн продавницата мора да му издаде потврда на купувачот, без оглед на начинот на плаќање - онлајн плаќање на страницата или по прием во готово или со картичка. Во случај на онлајн плаќање на стоки со електронски платежни средства, онлајн продавниците мора да му испратат на купувачот чек во електронска форма преку смс или на е-пошта, додека хартиениот чек не се печати. Во други случаи, постојат општи правила- Чекот мора да биде издаден во моментот на порамнување. Купувачот може да побара и електронски и хартиени проверки.

На која адреса треба да регистрирам каса за онлајн продавница?

За онлајн плаќања готовинска сметкаа во пријавата за регистрација на ЗКП задолжително да се наведе адресата на веб-страницата на онлајн продавницата. За населби со курир по приемот на нарачката, потребна ви е друга каса, за која може да се наведе една од опциите како место на порамнување: марката, моделот и регистарскиот број на автомобилот на курир, адресата на организацијата, адресата на регистрацијата на IP.