Приказ 54 фз кассы онлайн консультант. Новый порядок применения контрольно-кассовой техники

Федеральный закон от 03.07.2018 № 192-ФЗ сделал закон о применении ККТ значительно проще и понятнее. Между тем, у пользователей касс еще остались вопросы. На некоторые из них БУХ.1С ответил Андрей Бударин, начальник Управления оперативного контроля ФНС России.

С 3 июля 2018 года законодатели расширили понятие расчетов. Теперь, согласно ст. 1.1 Закона № 54-ФЗ, расчетами считаются, в частности, зачет и возврат предварительной оплаты и авансов. Андрей Владимирович, хотелось бы уточнить, что понимается под таким зачетом и возвратом?

Под этим термином понимается, в том числе, любая отгрузка товара в счет предоплаты (аванса). Независимо от порядка оплаты такая отгрузка потребует применения онлайн-касс. При этом применение кассы необходимо при расчете с физическими лицами, а между юридическими лицами и ИП – нет.

А когда вводится обязанность по применению касс при отгрузке товаров в счет ранее полученной предоплаты (авансов)?

Зачет и возврат предварительной оплаты и авансов включены в перечень расчетов, по которым предоставляется отсрочка до 1 июля 2019 года.

Также в понятие расчетов включили предоставление и погашение займов для оплаты товаров, работ и услуг. Означает ли это, что при продаже товаров в кредит, т.е. когда товар передается покупателю вообще без оплаты, нужно применять ККТ?

В категорию «предоставление и погашение займа» не входит передача товаров в кредит с участием кредитной организации. Но при продаже товара в кредит продавец все равно обязан применять ККТ и выдавать покупателям чеки.

Помимо всего прочего, сейчас под расчетами понимают и предоставление/получение иного встречного предоставления за товары, работы, услуги. Относится ли сюда оплата страховой премии страховщику и выплата страхового вознаграждения?

Нет, это относится к услуге. При этом с 01.07.2019 для расчетов по таким услугам предусмотрены дополнительные реквизиты кассового чека.

А считается ли встречным предоставлением товарообмен?

Да, считается.

Но кассы применяют лишь в случаях, если товарообмен происходит с физлицами. Если же два юридических лица, или юрлицо и ИП осуществляют товарообменную операцию, они не должны применять онлайн-кассы.

Закон не требует применения ККТ при безналичных расчетах между организациями и ИП. Исключение составляют случаи, когда между организациями/ИП происходит предъявление электронного средства платежа (п. 9 ст. 2 Закона № 54-ФЗ). Есть ли возможность уточнить, какие виды оплаты попадают под это исключение?

Под такое исключение подпадает физическое предъявление покупателем продавцу электронного средства платежа. Например, корпоративной карты.

В случаях, указанных в п. 5.1 ст. 1.2 Закона № 54-ФЗ пользователи вправе применять ККТ вне корпуса автоматического устройства для расчетов. Значит ли это, что пользователь может при расчете через автоматическое устройство выдать чек, используя кассу, которая находится отдельно?

Да. При этом в указанных случаях кассовый чек может вовсе не печататься.

Правда ли, что после 1 июля 2019 года при оплате проезда водителю автобуса или маршрутки наличными денежными средствами, пассажир должен будет получить чек?

Да, именно так.

Что означает формулировка нового п. 5.3 ст. 1.2 Закона № 54-ФЗ «осуществление расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя с пользователем или уполномоченным им лицом»? Кого можно считать уполномоченными лицами?

Данная формулировка означает, в частности, оплату товаров на основании счета в отделении банка.

Круг же уполномоченных лиц определяется в соответствии с положениями гражданского законодательства Российской Федерации (например, ст. 185 ГК РФ).

По новым правилам при дистанционной торговле чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Закона № 54-ФЗ). Можно ли считать датой расчета день подтверждения банком исполнения распоряжения покупателя на оплату.

Да можно, но в целях соблюдения норм Закона № 54-ФЗ значение имеет не «дата расчета», а «момент расчета».

При этом момент расчета в розничной торговле не может быть осуществлен позднее момента передачи товара.

Также могут возникнуть проблемы, если продавец и покупатель трактуют момент расчета по-разному и покупатель пожалуется, почему чек ККТ выдан, например, через 3 дня после покупки. Тогда налоговые органы начнут разбираться в договорных отношениях, нарушении законных прав покупателя и т. д.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

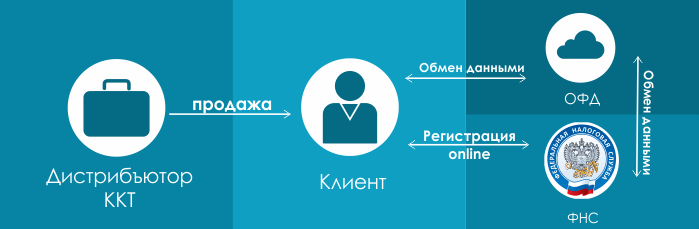

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

Чек, который выдается покупателю при совершении им покупки, является доказательством оплаты приобретенного товара, а также заключения публичного договора купли-продажи.

Закон Российской Федерации, а именно 54-ФЗ, гласит, что каждое учреждение или индивидуальный предприниматель, занимающийся торговлей и оказанием услуг, обязан иметь контрольно-кассовый аппарат. (Скачать ). Кстати, в дополнение изучите положения !

Фискальная память контрольно-кассовой техники позволяет сотрудникам налоговой организации контролировать прибыль налогоплательщика. Проведение данного мероприятия обусловлено необходимостью осуществления правильного начисления суммы для уплаты налога.

54-ФЗ был принят в 2003 году. Данный правовой акт определяет правила ведения торговли на территории Российской Федерации. В содержании прописаны требования, которые обязательно следует выполнять при осуществлении расчета покупок граждан. С момента, когда закон был принят, он претерпел рад изменений.

После редактирования ФЗ-54, требования к оснащенности торгового предприятия стали выше, взаимодействия с федеральной налоговой службой стало проще, а чек стал еще и электронным, помимо бумажного.

Последние изменении закона «О применении контрольно — кассовой техники» пришлись на текущий год.

Скачать 54-ФЗ

Для контролирования и регулирования торговых отношений был создан закон «О применении контрольно — кассовой техники».

Законодательные акты РФ регулярно претерпевают изменения. Для получения актуальной информации можно 54-ФЗ в последней редакции.

Последняя редакция закона «О применении контрольно — кассовой техники»

В феврале 2017 года вступил в силу новый закон «О применении контрольно -кассовой техники». Главной задачей данного закона является повышение эффективности торговли и создание быстрого контроля качества над каждым торговым предприятием.

Основополагающие требования 54-ФЗ:

- Основные корректировки в законе 54-ФЗ на 2017 год состоят в изменении схемы работы торговых предприятий с налоговой службой. Изменения в законе являются весомыми. Новый порядок использования контрольно -кассовой техники предполагает, что сведения о продажах с каждой квитанции должны направляться в налоговую инспекцию через интернет. Передаются они не лично, а через операторов фискальных данных, с одним из которых руководитель обязан заключить договор;

- Независимо от того, что налоговая инстанция будет получать сведения через интернет, в 54-ФЗ нет постановлений о том, что выдавать бумажную квитанцию с 2017 года нет необходимости. Если клиент желает, ему следует направить чек по email или SMS в дополнение к распечатанному свидетельству осуществления покупки. Квитанция из электронной почты или СМС, согласно закону, приравнивается к чеку, распечатанному контрольно-кассовой техникой;

- Согласно 54-ФЗ «О применении контрольно — кассовой техники» торговые предприятия применяют кассовые аппараты только нового образца, которые имеют доступ к интернету. Они должны сохранять и направлять сведения о каждой купле-продаже в ОФД. Вместо ЭКЛЗ сейчас следует использовать фискальный накопитель;

- Положения 54-ФЗ гласят, что при изменении упростили регистрацию кассового аппарата - сейчас существует возможность регистрировать новые кассы удаленно. Центр технического обслуживания, в котором раньше необходимо было обслуживать кассу и оплачивать ежемесячный сервис, в новой редакции закона никак не обозначен - это понятие там отсутствует. Взамен договора с Центром перед регистрацией кассы, требуется оформить договор с ОФД;

- При изменении 54-ФЗ, претерпели корректировки требования и к кассовым квитанциям, а также к бланкам строгой отчетности. Количество сведений, которые необходимо в них указать, увеличилось;

- Частные лица, работающие на патенте и ЕНВД, которые, согласно закону, не были обязаны использовать кассовые аппараты, также должны направлять сведения с каждой купли-продажи в налоговый орган. 54-ФЗ«О применении контрольно — кассовой техники» гласит, что начиная с 1 июля 2018 года использование ККТ для них также станет обязательным пунктом.

Согласно новым требованиям Федерального Закона «О применении контрольно — кассовой техники», схема торговли будет выглядеть следующим образом:

- Согласно ФЗ-54, электронные сведения с квитанции направляются в фискальный аппарат, который определяет для каждого товара свой идентификационный номер;

- Далее все сведения направляются на сервер оператора фискальных данных для регистрации;

- После того, как на сервере ОФД появилась необходимая отметка, кассовый аппарат получает сигнал о подтверждении, что запись была зарегистрирована;

Завершающей стадией является выдача чека.

Подробный разбор изменений - в этом материале.

О терминологии

Закон касается всех наличных и безналичных расчетов (кроме расчетов между организациями и (или) ИП). Само определение расчетов расширилось: теперь это еще и зачет ранее внесенной предоплаты (например, при реализации товара по подарочным картам), получение в качестве расчетов за товар иных вещей (например, при сдаче старой вещи в зачет стоимости приобретения новой (trade-in).

Расчетами теперь считаются получение и возврат целевых займов на покупку товаров, работ, услуг, а также займов в ломбарде под залог вещей.

О вендинге

Стали известны условия, при которых вендинг должен применять онлайн-кассы. Владельцам вендинговых аппаратов официально разрешено использовать одну кассу (находящуюся, например, в ЦОД) для нескольких автоматов при соблюдении следующих условий:

- автомат не продает подакцизные, технически сложные товары, а также товары, подлежащие обязательной маркировке;

- на корпусе автомата открыто указан его заводской номер.

Также с 1 февраля 2020 г. при расчете на дисплее торгового автомата должен быть отображен QR-код. Бумажный чек печатать не обязательно. Если же покупатель до момента расчета не предоставил номер мобильного телефона или адрес электронной почты - можно не направлять покупателю и электронный чек. Тем, кто использует механические вендинговые аппараты (при продаже жвачки, бахил и т.д.), кассы не нужны.

Кто не должен применять кассы

Не применять кассы (при условии выдачи документа, подтверждающего факт осуществления расчетов) могут ИП, имеющие соответствующий патент, которые ремонтируют одежду и обувь, мебель, жилье; химчистки, фотоателье, репетиторы, сиделки, клининговые компании, домашние повара; те, кто делает ключи, проводит сантехнические работы, сдает свое жилье в аренду.

Также без касс разрешено работать библиотекам, муниципальным парковкам и кредитным организациям.

Кто должен применять кассы

Применять кассы должны парикмахерские и косметологии, компании по ремонту радиоэлектронной аппаратуры, автотранспорта, телефонов и компьютеров, транспортные организации, охотхозяйства, ветеринарные клиники и аптеки, вся торговля и общепит.

О кассовом чеке

Кассовый чек при расчетах в интернете должен направляться клиенту в электронной форме (на e-mail или абонентский номер), но при этом он может печататься или не печататься на усмотрение предпринимателя. Банковские платежные агенты обязаны выдавать клиентам бумажные чеки, а если клиент представил e-mail или абонентский номер, то бумажные и (или) электронные.

При оказании предоплаченных услуг - например, проведении концертов, оказании услуг связи, оказании транспортных услуг - чек клиенту выдается только при продаже билета (транспортной карты, внесении предоплаты за услуги связи), но в налоговую теперь также должен быть направлен чек, подтверждающий реализацию предоплаченной услуги (проведение концерта, поездки, предоставление услуги связи). Такой чек должен быть направлен в ФНС не позднее следующего рабочего дня, но клиенту его выдавать не нужно.

При приеме денежных средств страховыми агентами кассовый чек выдается (направляется) клиенту непосредственно самим страховщиком.

Чек коррекции пробивается, если расчет был произведен без применения ККТ.

Если безналичные расчеты за товар проводятся традиционным распоряжением на перевод денег, оформляемым непосредственно в банке, то чек выдается не позднее следующего рабочего дня с даты получения продавцом денежных средств, но не позднее даты передачи товара покупателю).

Об ОФД, ФН и ФНС

ОФД (равно как и производители ККТ и экспертные организации) обязаны предоставлять в ФНС сведения о выгодоприобретателях и бенефициарных владельцах в соответствии с требованиями законодательства.

ОФД теперь могут обрабатывать фискальные данные без обезличения (в рамках договора с пользователем ККТ).

Разъяснены сложные моменты, связанные с ККТ. Если раньше отчет о закрытии ФН мог не предоставляться в ФНС только при утрате или хищении ККТ, то теперь он может не предоставляться в случае заводского брака, при этом сам бракованный ФН должен быть представлен в ФНС для проведения экспертизы.

Пользователь теперь вправе направить в ФНС отчет о закрытии ФН только после того, как получит подтверждение ОФД о принятии всех фискальных документов, сформированных этим ФН.

Если предприниматель прекращает свою деятельность и это фиксируется в ЕГРЮЛ и ЕГРИП, касса снимается с учета автоматически.

Таким образом, закон окончательно установил порядок применения ККТ в различных сферах бизнеса, порядок предоставления чека и работы с фискальными накопителями. Теперь российским предпринимателям остается только соблюдать его, не забывая о штрафах.

Поправки в Федеральный закон от 22.05.2003 № 54-ФЗ (внизу таблицы бегунок, который поможет посмотреть таблицу для узкоформатных мониторов)

Суть поправки | Старая формулировка | Новая формулировка |

|

Новое название закона. Если раньше его действие распространялось только на наличные расчеты и расчеты с ЭСП, то теперь действие закона распространяется на все наличные и безналичные расчеты (за исключением расчетов между организациями и(или) ИП, осуществляемых без предъявления электронного средства платежа). | Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и(или) расчетов с использованием электронных средств платежа» | Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов» |

|

Операторы фискальных данных (равно как и производители ККТ и экспертные организации) теперь обязаны предоставлять в ФНС сведения о выгодоприобретателях и бенефициарных владельцах в соответствии с требованиями законодательства о ПОД/ФТ. | Статья 4.5 2.1. Оператор фискальных данных обязан в течение 30 календарных дней со дня выдачи разрешения на обработку фискальных данных представить в уполномоченный орган указанные в абзацах втором - четвертом подпункта 1 пункта 1 статьи 7 Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» сведения о руководителе, главном бухгалтере, членах коллегиального исполнительного органа (при наличии) и учредителях оператора фискальных данных, о выгодоприобретателях и бенефициарных владельцах руководителя, главного бухгалтера, членов коллегиального исполнительного органа, а также о выгодоприобретателях, бенефициарных владельцах, учредителях (участниках) учредителей оператора фискальных данных. |

||

Значительно расширено определение расчетов. Под расчетами теперь понимается не только любое движение денежных средств в наличной или безналичной форме, но и зачет ранее внесенной предоплаты (например, при реализации товара по подарочным картам), получение в качестве расчетов за товар иных вещей (например, при сдаче старой вещи в зачет стоимости приобретения новой (trade-in)). Кроме того, расчетами теперь признаются получение и возврат целевых займов на покупку товаров, работ, услуг, а также займов, предоставленных ломбардами под залог вещей. При этом нецелевые займы, выданные МФО, и банковские кредиты (независимо от целевого назначения) не фискализируются. | Статья 1.1 расчеты - прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей; | Статья 1.1 Расчеты - прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок, выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. В целях настоящего Федерального закона под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги. |

|

Статья 1.2 При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты). | Статья 1.2 При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено настоящим Федеральным законом . |

||

Добавлено требование о том, что при оказании, например, предоплаченных услуг связи, транспортных услуг (по ранее приобретенным транспортным картам или билетам), после проведения представлений, оплаченных зрителями заранее, при предоставлении ранее оплаченного доступа к контенту в сети Интернет, и иных аналогичных услуг, пользователь ККТ обязан не позднее следующего рабочего дня сформировать и направить в ФНС кассовый чек, подтверждающий факт оказания таких услуг. При этом такой кассовый чек (или БСО) клиенту не выдается. | Статья 1.2 При осуществлении расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами за услуги в сфере культурно-массовых мероприятий, услуги перевозки пассажиров, багажа, грузов и грузобагажа, услуги связи, услуги в электронной форме, определенные статьей 174 2 Налогового кодекса Российской Федерации (оказание услуг в сети Интернет автоматизированно с использованием информационно-телекоммуникационных технологий) , а также за иные услуги, определенные Правительством Российской Федерации, пользователем может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения о всех таких расчетах, совершенных в течение суток либо за расчетный период, не превышающий календарного месяца или установленный законодательством Российской Федерации (но не позднее первого рабочего дня, следующего за днем окончания расчетного периода), без выдачи (направления) кассового чека (бланка строгой отчетности) клиенту. При осуществлении указанных в пунктах 5 и 5 3 настоящей статьи расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами в полном объеме, пользователи вправе направлять кассовые чеки (бланки строгой отчетности) покупателям (клиентам) в электронной форме без выдачи бумажных кассовых чеков (бланков строгой отчетности). |

||

Кассовый чек при расчетах в сети Интернет по-прежнему должен направляться клиенту в электронной форме (на e-mail или абонентский номер), но при этом он может печататься или не печататься, на усмотрение пользователя. | Статья 1.2 Пользователи при осуществлении расчетов с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети "Интернет" и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (далее - расчеты с использованием электронных средств платежа в сети "Интернет"), обязаны обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем не печатается. | Статья 1.2 Пользователи при осуществлении расчетов в безналичном порядке , исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, либо автоматическим устройством для расчетов , с применением устройств, подключенных к сети "Интернет" и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом (далее - расчеты с использованием электронных средств платежа в сети "Интернет"), обязаны обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем может не печататься . |

|

Освобождены от печати кассовых чеков и БСО на бумажных носителях, а также от направления кассовых чеков и БСО на абонентский номер или e-mail (в случае если таковые не были предоставлены клиентом), а также наделены правом применения ККТ вне корпуса автоматического устройства для осуществления расчетов, пользователи ККТ в следующих случаях: Оплате ЭСП в терминалах услуг перевозки пассажиров (грузов, багажа, грузобагажа); При использовании ЭСП в вендинговых аппаратах (кроме случаев продажи подакцизной продукции, технически сложных товаров, а также товаров, подлежащих обязательной маркировке средствами идентификации). ПРИМЕЧАНИЯ: - заводской номер должен быть нанесен на корпус терминала и легко читаем: - с 01 февраля 2020 года право не печатать и не направлять кассовый чек может быть использовано вендорами только при условии отображения QR-кода при расчете на дисплее автоматического устройства для расчетов. | Статья 1.2 Пользователь при осуществлении расчетов (за исключением расчетов в безналичном порядке в сети «Интернет») вправе не выдавать кассовый чек или бланк строгой отчетности на бумажном носителе и в случае непредоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты не направлять кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на абонентский номер либо адрес электронной почты, а также вправе применять контрольно-кассовую технику (за исключением контрольно-кассовой техники, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных) вне корпуса автоматического устройства для расчетов в случаях: 1) осуществления расчетов с использованием электронных средств платежа с применением автоматических устройств для расчетов при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа; 2) осуществления расчетов за реализуемый товар (кроме подакцизной продукции, технически сложных товаров, а также товаров, подлежащих обязательной маркировке средствами идентификации) с использованием автоматических устройств для расчетов, содержащих внутри своего корпуса оборудование для осуществления выдачи данного товара, при условии отображения при расчете на дисплее автоматического устройства для расчетов QR-кода, который позволяет покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности) и структура данных которого включает в себя дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа (далее - QR-код). Положения пункта 5 1 настоящей статьи, касающиеся условий применения пользователями контрольно-кассовой техники, применяются в случае наличия на корпусе автоматического устройства для расчетов легко читаемого заводского номера такого автоматического устройства для расчетов, нанесенного в месте, доступном для осмотра без перемещения и (или) разборки автоматического устройства для расчетов. |

||

Для случаев осуществления расчетов за товар в безналичном порядке при отсутствии прямого взаимодействия покупателя с пользователем, но не попадающих под действие пунктов 5 и 5.1 Закона, например, если расчет осуществляется распоряжением на перевод денежных средств, подаваемым непосредственно в банк, кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара. | Статья 1.2 Пользователи при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом и не подпадающих под действие положений пунктов 5 и 5 1 настоящей статьи, обязаны обеспечить передачу покупателю (клиенту) кассового чека (бланка строгой отчетности) одним из следующих способов: 1) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее срока, указанного в пункте 5 4 настоящей статьи; 2) на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека (бланка строгой отчетности) в электронной форме; 3) на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме. При осуществлении расчетов, указанных в пункте 5 3 настоящей статьи, кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара. |

||

Банковские платежные агенты обязаны выдавать клиентам: Не представившим e-mail или абонентский номер для направления чека - чеки на бумажном носителе Представившим e-mail или абонентский номер для направления чека - на бумажном носителе и (или) в электронной форме на e-mail или абонентский номер, в том числе в виде сведений о чеке. | Статья 1.2 Банковские платежные агенты (субагенты), осуществляющие свою деятельность в соответствии с Федеральным законом от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», при осуществлении расчетов с использованием автоматических устройств для расчетов обязаны выдать кассовый чек на бумажном носителе и (или) направить покупателю (клиенту) кассовый чек в электронной форме на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты) или сведения в электронной форме, идентифицирующие такой кассовый чек (регистрационный номер контрольно-кассовой техники, сумма, дата и время расчета, фискальный признак документа), и информацию об адресе информационного ресурса, который размещен в сети «Интернет» и по которому такой кассовый чек может быть бесплатно получен покупателем (клиентом).». |

||

Кредитные организации освобождены от применения ККТ. | Контрольно-кассовая техника не применяется кредитными организациями в автоматических устройствах для расчетов, находящихся в их собственности или пользовании и обеспечивающих возможность осуществления операций по выдаче и (или) приему наличных денежных средств, в том числе с использованием электронных средств платежа, и по передаче распоряжений кредитным организациям об осуществлении перевода денежных средств. | Контрольно-кассовая техника не применяется кредитными организациями. |

|

Освобождены от применения ККТ вендоры, использующие механические вендинговые аппараты (при продаже жвачки, бахил и т.д.). | Контрольно-кассовая техника не применяется организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России, за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей). |

||

Рад ИП на ПСН освобожден от применения ККТ при условии выдачи или направления клиенту документа, подтверждающего факт осуществления расчетов. К таким ИП относятся, в том числе ИП, осуществляющие ремонт одежды и обуви, химчистка, изготовление ключей, ремонт мебели, фотоателье, ремонт жилья, сантехнические работы, репетиторство, уход за больными, услуги поваров на дому, сдача в аренду помещений, клининговые услуги и т.д. При этом обязаны применять ККТ: Парикмахерские и косметологии, ремонт радиоэлектронной аппаратуры, ремонт автотранспорта и транспортные услуги, ветеринарные услуги, охотхозяйства, медицинская и фармацевтическая деятельность, торговля и общепит, ремонт телефонов и компьютеров и т.д. | Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные подпунктами 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 пункта 2 статьи 346 43 Налогового кодекса Российской Федерации, могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4 7 настоящего Федерального закона. |

||

Безналичные расчеты между организациями и (или) ИП, осуществляемые без предъявления ЭСП по-прежнему не фискализируются. | Контрольно-кассовая техника не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями. | Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением. |

|

Расчеты за муниципальную парковку и библиотечные услуги не фискализируются. При приеме денежных средств страховыми агентами кассовый чек (БСО) выдается (направляется) клиенту непосредственно самим страховщиком. | Пункты 10-12 10. Контрольно-кассовая техника не применяется организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств. Орган государственной власти субъекта Российской Федерации доводит до сведения уполномоченного органа информацию об организациях, указанных в абзаце первом настоящего пункта, в течение пяти рабочих дней с даты наделения таких организаций полномочиями, указанными в абзаце первом настоящего пункта. В случае изменения информации об организациях, указанных в настоящем пункте, орган государственной власти субъекта Российской Федерации в течение пяти рабочих дней с даты изменения такой информации доводит соответствующие изменения до сведения уполномоченного органа. 11. При осуществлении страховщиком расчетов со страхователями с участием страховых агентов, не являющихся организациями или индивидуальными предпринимателями и действующих от имени и за счет страховщика, в рамках деятельности по страхованию, осуществляемой в соответствии с Законом Российской Федерации от 27 ноября 1992 года 12. Контрольно-кассовая техника может не применяться государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, Перечень платных услуг, оказываемых указанными в настоящем пункте библиотеками без применения контрольно-кассовой техники, утверждается Правительством Российской Федерации. |

||

Дополнено, что ОФД могут осуществлять обработку фискальных данных без их обезличения, если это предусмотрено договором с пользователем ККТ. | Статья 4.1. Оператор фискальных данных может осуществлять обработку фискальных данных в статистических или иных исследовательских целях при условии обязательного обезличивания таких фискальных данных. | Статья 4.1. Оператор фискальных данных может осуществлять обработку фискальных данных в статистических или иных исследовательских целях при условии обязательного обезличивания таких фискальных данных в соответствии с утверждаемыми уполномоченным органом требованиями к обезличиванию фискальных данных и методами обезличивания фискальных данных . Статья 4.1. Оператор фискальных данных может осуществлять обработку фискальных данных, полученных от пользователя, в интересах и по поручению такого пользователя в статистических или иных исследовательских целях без обезличивания таких фискальных данных

(если это установлено договором на обработку фискальных данных

) с учетом требований Федерального закона от 27 июля Действие положений абзаца третьего настоящего пункта не распространяется на персональные данные покупателя (клиента). |

|

Если раньше отчет о закрытии ФН мог не предоставляться в ФНС только при утрате или хищении ККТ, то теперь он может не предоставляться в случае заводского брака, при этом сам бракованный ФН должен быть представлен в ФНС для проведения экспертизы и считывания данных. | Статья 4.2 В случае перерегистрации контрольно-кассовой техники в связи с заменой фискального накопителя или снятия контрольно-кассовой техники с регистрационного учета пользователь формирует отчет о закрытии фискального накопителя. Сведения, содержащиеся в сформированном отчете о закрытии фискального накопителя, передаются в налоговый орган вместе с заявлением о перерегистрации контрольно-кассовой техники в связи с заменой фискального накопителя или заявлением о снятии контрольно-кассовой техники с регистрационного учета, за исключением снятия с учета в случае утраты или хищения такой контрольно-кассовой техники . | Статья 4.2 В случае перерегистрации контрольно-кассовой техники в связи с заменой фискального накопителя или снятия контрольно-кассовой техники с регистрационного учета пользователь формирует отчет о закрытии фискального накопителя. Сведения, указанные в абзаце втором настоящего пункта, могут не передаваться в налоговый орган в случае утраты контрольно-кассовой техники вследствие обстоятельств непреодолимой силы, хищения контрольно-кассовой техники или поломки фискального накопителя вследствие заводского брака, исключающей возможность считывания всех фискальных данных, которые должны храниться в памяти фискального накопителя, и формирования отчета о закрытии фискального накопителя. Факт указанной в настоящем абзаце поломки фискального накопителя вследствие заводского брака должен быть документально подтвержден изготовителем такого фискального накопителя. |

|

Утвержден порядок действия пользователя ККТ в случае поломки ФН, исключающей возможность считывания данных. | Статья 4.2 В случае поломки фискального накопителя, исключающей возможность считывания всех фискальных данных, которые должны храниться в его памяти, и формирования отчета о закрытии фискального накопителя пользователь предоставляет изготовителю фискальный накопитель для проведения его экспертизы и получения заключения изготовителя фискального накопителя о причинах такой поломки. Пользователь в течение пяти рабочих дней со дня поломки фискального накопителя подает заявление о регистрации (перерегистрации) контрольно-кассовой техники или заявление о снятии контрольно-кассовой техники с регистрационного учета в отношении контрольно-кассовой техники, в составе которой применялся такой фискальный накопитель. Изготовитель фискального накопителя в течение 30 календарных дней со дня получения фискального накопителя для проведения экспертизы направляет пользователю и через кабинет контрольно-кассовой техники в налоговые органы заключение по результатам экспертизы фискального накопителя, содержащее сведения о заводском номере фискального накопителя, наличии заводского брака, а также о возможности считывания всех фискальных данных, которые должны храниться в памяти фискального накопителя. Уполномоченный орган вправе устанавливать состав дополнительных сведений, которые должно содержать заключение по результатам экспертизы фискального накопителя. Пользователь в течение 60 календарных дней с даты подачи заявления о регистрации (перерегистрации) контрольно-кассовой техники или заявления о снятии контрольно-кассовой техники с регистрационного учета в случае поломки фискального накопителя подает в налоговые органы сведения, содержащиеся в фискальном накопителе, в случае, если изготовителем фискального накопителя подтверждена возможность считывания фискальных данных из сломанного фискального накопителя. Экспертиза фискального накопителя, поломка которого произошла вследствие заводского брака, проводится изготовителем фискального накопителя на безвозмездной основе. |

||

В случае внесения записи в ЕГРЮЛ о прекращении деятельности юридического лица или записи в ЕГРИП о прекращении деятельности ИП, ККТ такого лица снимается с учета автоматически, без дополнительных заявлений последнего. | Статья 4.2 Контрольно-кассовая техника снимается налоговыми органами с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета в случае внесения записи в единый государственный реестр юридических лиц о прекращении деятельности юридического лица или единый государственный реестр индивидуальных предпринимателей о прекращении деятельности физического лица в качестве индивидуального предпринимателя. |

||

Добавлен новый случай, когда пользователь обязан использовать чек коррекции: В случае если расчет был произведен им без применения ККТ в нарушение требований законодательства. | Статья 4.3 | Статья 4.3 При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (бланк строгой отчетности коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены. Кассовый чек коррекции (бланк строгой отчетности коррекции) формируется пользователем в целях исполнения обязанности по применению контрольно-кассовой техники в случае осуществления ранее таким пользователем расчета без применения контрольно-кассовой техники либо в случае применения контрольно-кассовой техники с нарушением требований законодательства Российской Федерации о применении контрольно-кассовой техники. |

|

Пользователь вправе направить в ФНС отчет о закрытии ФН только после того, как получит подтверждение ОФД о принятии всех фискальных документов, сформированных этим ФН. | Статья 4.3 Отчет о закрытии фискального накопителя формируется только после передачи контрольно-кассовой техникой в налоговые органы через оператора фискальных данных всех фискальных документов, сформированных таким фискальным накопителем, которые должны были быть переданы в налоговые органы через оператора фискальных данных, и получения контрольно-кассовой техникой подтверждения оператора фискальных данных в отношении всех этих фискальных документов. |

||

Cроки наступления обязанности по применению ККТ не поменялись по сравнению с предыдущей редакцией. Законопроект оптимизирует ранее существовавшие формулировки и уточняет их с учетом того, что часть ИП на ПСН вообще освобождается от применения ККТ (см. изменённую редакцию п. 2.1 ст. 2 Закона 54-ФЗ). | Статья 7 Закона 290-ФЗ Индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года. Указанные в части 7 настоящей статьи организации и индивидуальные предприниматели вправе не применять контрольно-кассовую технику в части указанных видов деятельности до 1 июля 2019 года в следующих случаях: 3) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 1 - 15, 18 - 28, 30 - 44, 49 - 58, 60 - 63 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации; | Статья 7 Закона 290-ФЗ Утратил силу. 7 1 . Индивидуальные предприниматели, применяющие патентную систему налогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346 26 Налогового кодекса Российской Федерации, могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года 1) организации и индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 1 - 5, 10 - 14 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации; 2) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 6 - 9 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации, и не имеют работников, с которыми заключены трудовые договоры; 3) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 53, 56, 63 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации; 4) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 45 - 48 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, и не имеют работников, с которыми заключены трудовые договоры. |

Общие вопросы

Что такое ОФД?

Оператор фискальных данных (ОФД) - это компания-посредник, которая в соответствии с 54-ФЗ собирает данные с кассовой техники, хранит их и отправляет в ФНС. Самостоятельно передавать данные в налоговую нельзя, по требованию нового законодательства нужно заключить договор на обслуживание с одним из операторов фискальных данных. Список ОФД можно посмотреть на сайте налоговой .

Что такое ККТ?

Контрольно-кассовая техника (ККТ) - это компьютерные устройства и их комплексы для расчетов наличными и электронными средствами. Данные о расчетах они записывают на фискальные накопители и передают в налоговые органы через оператора фискальных данных. Для покупателей ККТ формируют кассовые чеки в электронном или бумажном формате.

Какие требования к ККТ для работы с ОФД?

- Онлайн-касса должна быть подключена к интернету.

- Внутри корпуса кассы предусмотрен разъем для фискального накопителя.

- Кассовый аппарат должен иметь возможность печатать чеки с QR-кодами.

- Программа кассового аппарата (онлайн-кассы) должна работать с фискальным накопителем и с ОФД.

Что такое фискальный накопитель (ФН) и как его выбрать?

Фискальный накопитель (ФН) - это главная память в кассовом аппарате, замена электронной контактной ленте (ЭКЛЗ), использовавшейся ранее.

Основные задачи ФН:

- подписать сформированный чек фискальным признаком и проконтролировать отправку чека оператору фискальных данных,

- хранить кассовые чеки в собственной памяти на случай каких-либо проблем со связью.

Фискальные накопители отличаются сроком действия. Он может составлять 13, 15 или 36 месяцев. Выбор ФН зависит от системы налогообложения и особенностей работы. Нет смысла брать ФН на 36 месяцев, если у вас много продаж. У него быстро заполнится память, и он прослужит столько же, сколько и ФН на 13 месяцев. .

Нужно ли заключать договор с ЦТО на обслуживание ККТ?

Работа с центром технического обслуживания (ЦТО) не является обязательным условием. Однако, со временем он может потребоваться для ремонта контрольно-кассовой техники.

Вопросы владельцев интернет-магазинов

Должны ли интернет-магазины выдавать чек?

Интернет-магазин должен выдать чек покупателю независимо от способа оплаты – онлайн-оплата на сайте или при получении наличными или картой. В случае онлайн-оплаты товара электронными средствами платежа интернет-магазины должны передать покупателю чек в электронной форме по sms либо на адрес электронной почты, бумажный чек при этом не печатается. В остальных случаях действуют общие правила - чек должен быть выдан в момент расчета. Покупатель может попросить и электронный, и бумажный чеки.

По какому адресу регистрировать ККТ для интернет-магазина?

Для расчетов через интернет в кассовом чеке и в заявлении о регистрации ККТ должен быть указан адрес сайта интернет-магазина. Для расчетов с курьером при получении заказа нужна другая касса, для которой в качестве места расчетов может быть указан один из вариантов: марка, модель и регистрационный номер автомобиля курьера, адрес организации, адрес регистрации ИП.